Hinweis: Dieser Artikel ist keine Anlageberatung und keine Aufforderung zum Kauf der genannten Wertpapiere (siehe Disclaimer am Ende des Artikels).

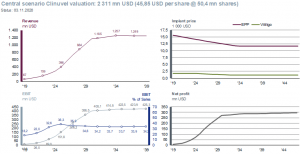

Discounted-Cashflow Bewertung von Clinuvel im Oktober 2020

Heute hat die SeekingAlpha-Redaktion meinen neuesten Artikel freigegeben – eine aktualisierte Monte Carlo Simulation des fairen Wertes von Clinuvel auf Basis der potentiellen Umsätze aus EPP, Vitiligo, XP, und jetzt vor allem auch DNA-Reparatur und Arterieller Ischaemischer Schlaganfall (AIS).

Wenig überraschend, dass sich mit den neuen Indikationen selbst bei vorsichtiger Schätzung ein fairer Wert je Aktie von 29-75 USD ergibt – 100 bis 400% über dem aktuellen Kurs.

Weiterlesen →

Ein neuer Blog-Beitrag auf wikifolio.com mit ein paar Statements von mir zum Einfluss von Konjunkturprognosen auf meine Investitionsentscheidungen:

Ein neuer Blog-Beitrag auf wikifolio.com mit ein paar Statements von mir zum Einfluss von Konjunkturprognosen auf meine Investitionsentscheidungen:")

, die Story am Leben zu halten")