In diesem Artikel erkläre ich, wie die Steueroptimierung bei den Großvermögen funktioniert, und ob es Möglichkeiten gibt, dies als privater Investor mit kleinerem Vermögen auch zu tun.

Steueroptimierung – ist das unmoralisch?

Vorab: Ich befürworte ein Steuersystem, das Ertragskraft und Leistungsfähigkeit angemessen besteuert, um gemeinsame Infrastruktur, das Gemeinwohl, die öffentliche Sicherheit und Ordnung und den Ausgleich sozialer Härten zu finanzieren. Deshalb macht es vielleicht nicht unbedingt immer Spaß, Steuern zu zahlen, aber ich erkenne die Notwendigkeit an. Bei den in diesem Artikel beschriebenen Möglichkeiten handelt es sich zum Einen um durchweg legale Vorgehensweisen, und ich halte sie auch für moralisch vertretbar, denn: In den beschriebenen Fällen werden in Summe oft sogar mehr Steuern gezahlt als ohne diese Konstrukte – denn die zu besteuernden Gewinne sind höher – es verschiebt sich nur der Zeitpunkt der Zahlung.

Offenlegung: In diesem Artikel werden Affiliate-Links von „wikifolio.com“ verwendet. Falls Du auf die Links im Text clickst und Dich registrierst oder Verträge abschließt, erhalte ich eine entsprechende Provision. Dies ist jedoch nicht der Grund, warum ich die Produkte erwähne – sondern allein deshalb, weil ich sie tatsächlich gut finde. Die Vergütungen sind also nur ein willkommener Nebeneffekt meines Schreibens hier.

Aber zunächst mal ein Ausflug in die Welt der Großvermögen, und wie diese mit Family Offices steuer-optimiert gestaltet werden:

Family Offices nutzen steuerliche Flexibilität der Kapitalgesellschaft

Ein sehr bekanntes Beispiel für steueroptimierte Investitionen sind die sogenannten Family Offices. Sie sind in der Regel eine Kapitalgesellschaft (GmbH oder AG), manchmal auch Stiftungen, die das Privatvermögen von Eigentümerfamilien verwalten.

Das Vermögen der Eigentümer wird dazu als Eigen- und Fremdkapital in die Gesellschaft überführt, und dort – in der Regel von angestellten Portfolio Managern – nach den Vorgaben und Risikopräferenzen der Eigentümerfamilie investiert.

Warum so kompliziert? Die Vorteile der Besteuerung in der Kapitalgesellschaft

Warum nutzen die wohlhabenden Familien eine solch komplizierte Lösung? Es liegt an der Art, wie Investitionsgewinne in einer Kapitalgesellschaft besteuert werden.

Als Privatanleger zahle ich die Kapitalertragsteuer von 25% + Solidaritätszuschlag + Kirchensteuer (im Folgenden: „Kapitalertragsteuer+“) auf meine Kapitalgewinne – und zwar unmittelbar zum Zeitpunkt des Verkaufs.

In einer Kapitalgesellschaft wird ein Gewinn aus der „Veräußerung von Vermögenswerten“ – dazu gehören auch Aktien – nicht anders besteuert als sonstige Gewinne: Es fällt also die Körperschaftssteuer und die Gewerbesteuer an. Die Sätze variieren je nach Standort, liegen zusammen im Durchschnitt bei ca. 30% – also eher schlechter als bei Kapitalertragsteuer+. Aber für Veräußerung von Unternehmensbeteiligungen (zu denen Aktien auch gehören) gibt es eine sogenannte Steuerkürzung um 95% – und aus den 30% Steuern werden plötzlich 1,54%. Durch diesen niedrigen effektiven Steuersatz steht nach einem Verkauf ein deutlich größerer Betrag zur Verfügung, der wieder reinvestiert werden kann.

Dieser niedrige Steuersatz macht auch das Re-Balancing von Positionen lukrativer. Nehmen wir an, Du hast die Microsoft-Aktie im Depot, und willst sie eigentlich gerne für immer halten, und hast bereits 100% Buchgewinn. Dir erscheint die Aktie im Moment jedoch überbewertet, und würdest den Anteil im Depot gerne reduzieren.

Wenn Du im Privatdepot verkaufst, erhältst Du also nicht 200% Deines Einsatzes zurück, sondern nur ca. 174%, denn auf die 100% Gewinn wird Kapitalertragsteuer+ erhoben. Damit Du für Dein Geld wieder genauso viele Aktien zurückkaufen kannst wie Du verkauft hast, musst der Kurs also ca 13% fallen, bevor Du kaufst, und hast trotzdem nur genauso viele Aktien wie vorher (aber immerhin einen Teil Deiner Steuerlast abgegolten). Dieser Effekt führt dazu, dass ein Re-Balancing als aktives Risikomanagement nicht besonders effektiv ist – während es in der Kapitalgesellschaft gut funktioniert: Du verkaufst bei 200% und bekommst 197% ausgezahlt (- 2 * 1,54%). Fällt der Kurs auf die oben genannten 174%, bei denen Du im Privatdepot nur die gleiche Anzahl Aktien zurückkaufen kannst, kauft das Family Office 13% mehr Aktien.

Unfairer Vorteil?

Hintergrund dieser Steuerkürzung ist die Problematik bei Familienunternehmen, dass im Falle eines Verkaufs oder Übergangs in der Familie (z.B. durch Erbschaft) plötzlich hohe Steuern anfallen – und da ein Großteil des Vermögens fest im Unternehmen gebunden ist, könnte diese Steuerlast nur durch Teilverkäufe des Unternehmens oder Verschuldung bedient werden – beides Vorgänge, die die wirtschaftliche Leistungsfähigkeit des Unternehmens beschneiden oder im schlimmsten Fall sogar die Fortführung verhindern. Deshalb verzichtet der Staat in diesem Moment auf die Erhebung der Steuer, so lange das Geld in der Firma bleibt (ihr erfahrt später, wie er sich die Steuer letztendlich doch noch holt).

Durch diese Steuerregelung kann die Kapitalgesellschaft deutlich höhere Nettorenditen erwirtschaften. Wenn z.B. ein Investor im Schnitt 10% pro Jahr mit Aktien erwirtschaftet und sein Depot einmal im Jahr durchrotiert (also 100% der Aktien verkauft und andere wiederkauft), dann ist seine Nettorendite ungefähr 7,4% (=10% abzüglich Kapitalertragsteuer+).

Eine Kapitalgesellschaft macht aus den 10% ca. 9,85% (10% abzüglich der 1,54%). Diese 2,4 Prozentpunkte Unterschied pro Jahr werden durch den Zinseszinseffekt nach 10 Jahren zu 156% Wertzuwachs in der Kapitalgesellschaft, während der Privatinvestor nur 103% erreicht. Und das bei ansonsten vollkommen gleicher Investitionsstrategie.

Nun möchte der Eigentümer der Kapitalgesellschaft aber irgendwann wieder an sein Kapital herankommen – und hier kommt dann das Finanzamt zum Zuge. Denn Entnahmen aus einer Kapitalgesellschaft werden entweder mit der Kapitalertragssteuer+ oder dem individuellen Steuersatz besteuert, so dass hier dann z.B. nochmal 26,375% fällig werden.

Zieht man dies von der 10-Jahres-Rendite ab, landet man bei 115% Wertzuwachs für die Kapitalgesellschaft vs 103% beim Privatanleger. Klingt jetzt nicht total beeindruckend. Legt man 20 Jahre als Anlagehorizont an, sieht es schon anders aus: 408% für die Kapitalgesellschaft, 314% für den Privatinvestor. Hier zeigt sich der Vorteil der kontinuierlichen Reinvestition ohne signifikanten Steuerabzug.

Interessant wird die Besteuerungsregel insbesondere dann, wenn man die Entnahme erst im Rentenalter startet und dann keine anderen steuerpflichtigen Einkünfte hat. Dann fällt der individuelle Steuersatz an, der bis zu einer gewissen Höhe unter der Kapitalertragsteuer liegt. Darüber hinaus lassen sich auch Mischformen der Entnahme gestalten – z.B. die Vereinbarung eines Geschäftsführergehalts, das wie ein Gehalt, aber ohne Sozialabgaben, besteuert wird (wenn man mehr als 50% der Anteile am Unternehmen hält) – und den Rest als Kapitalausschüttung mit Kapitalertragsteuer+.

Wichtig zu beachten: Die Steuerverkürzungen ändern sich je nach Anlageklasse – bei Aktien liegen sie bei 95%, geringer sind sie bei ETFs (80%), weshalb es sich unter gewissen Umständen eher lohnt, diese im Privatdepot zu halten – oder den ETF selbst nachzubauen. Dazu muss man nicht alle Einzelaktien kaufen – oft reichen schon die 10-20 größten Positionen, um relativ synchron mit dem ETF zu performen.

Auch Privatanleger können eine vermögensverwaltende GmbH zur Steueroptimierung nutzen – wenn ihr Vermögen ausreichend hoch ist

Solche Konstrukte wirken sehr aufwändig und schwer zu realisieren – lohnen sich aber auch bereits bei Vermögen, die noch nicht in der Family-Office-Liga spielen -insbesondere wenn der Anlagehorizont lang ist und das Portfolio sich oft ändert.

Ab ca. 150.000 EUR Investitionsvolumen kann es Sinn machen, z.B. eine deutsche GmbH zu gründen, um in dieser dann in ein Aktienportfolio zu investieren. Dass sich dies erst ab einem gewissen Vermögen lohnt, liegt an mehreren Gründen:

- Kosten für Gründung der GmbH: Notar, Handelsregistereintrag, … (1.500-3.000 EUR)

- Laufende Kosten der GmbH:

- Buchführung nach Vorgaben des HGB

- Steuerberatung und Abschlusserstellung: GmbH muss eine vollständige Bilanz vorlegen

- IHK-Mitgliedschaft

- Konto- und Depotgebühren (für die GmbH in der Regel nicht kostenlos)

- Buchführung nach Vorgaben des HGB

Dazu kommt einfach, dass viele Privatpersonen sich nicht zutrauen, diesen Prozess alleine zu durchlaufen.

Die GmbH ist Dir zu kompliziert, oder Du hast noch nicht ausreichendes Vermögen aufgebaut?

Die folgende Frage erreichte mich durch einen Leser des Minus-Sinus-Blogs: „Kann ich mir mit einem wikifolio nicht eine vergleichbare steueroptimierte Lösung bauen?“

Tatsächlich gibt es eine gewisse Ähnlichkeit zwischen einem selbst verwalteten wikifolio und einer vermögensverwaltenden GmbH:

- Veräußerungen im wikifolio-Musterdepot sind zunächst steuerfrei

- Kapitalertragsteuer+ wird erst bei der finalen „Entnahme“ fällig

- Es fallen laufende Kosten an, die dem Steuereffekt entgegenwirken: Im Falle des wikifolios sind dies die wikifolio-Gebühr von 0,95% pro Jahr, sowie die Performance-Gebühr (die man zu 30%-50% zurückbekommt, wenn das Investitionsvolumen 10.000 EUR übersteigt)

Was müsste ich tun, um so ein „Mini-Family-Office“ im wikifolio zu machen?

Prinzipiell kannst Du Dir ein „Mini-Family Office“ mit einem wikifolio nachbilden. Dazu musst Du ein wikifolio erstellen und eine Zeit lang betreiben, etwas bewerben, damit es investierbar wird (dafür reichen 10 Vormerkungen – wie man die am besten erreicht wird Dir eine Google-Suche zeigen). Dann investierst Du Dein Vermögen komplett oder einen Teil davon in das Wikifolio-Zertifikat. Dabei solltest Du Dich vorher natürlich über die Risiken informieren – ein Zertifikat hat z.B. das Emittentenrisiko, d.h. im Falle einer Insolvenz des Herausgebers (im Falle von Wikifolio Lang & Schwarz) sind Deine Ansprüche nicht genauso gesichert wie bei einer Pleite Deiner Depotbank. Lang & Schwarz informiert hier über die Besicherung bei Wikifolio-Zertifikaten.

Nun hast Du ein steuerlich fast identisches Konstrukt zur GmbH:

- Wenn Du im Wikifolio kaufst oder verkaufst, fällt keine Abgeltungsteuer an

- Du hast – wie in der GmbH – laufende Kosten – diese sind aber nicht fix, sondern eher variabel:

- 0,95% jährliche Zertifikategebühr

- 5% Performancegebühr (selbst wählbar – in diesem Fall ist das Minimum von 5% am besten) auf die Gewinne (davon bekommst Du als Wikifolio-Trader je nach investierter Summe 0-50% wieder)

- Kapitalertragsteuer fällt erst dann an, wenn Du das Zertifikat wieder verkaufst – und bis dahin kannst Du mit den unversteuerten Gewinnen einen guten Zinseszinseffekt erzielen

Lohnt sich das wirklich?

Ob sich das lohnt, kommt im wesentlichen auf vier Faktoren an:

- Wie hoch Dein Umschlagshäufigkeit im Portfolio pro Jahr ist (je höher, desto besser)

- Wie hoch Deine durchschnittliche Rendite ist (je höher, desto besser)

- Je länger Du das Geld anlegen kannst (je länger, desto besser)

- Wie hoch Deine Anlagesumme ist (je höher, desto besser)

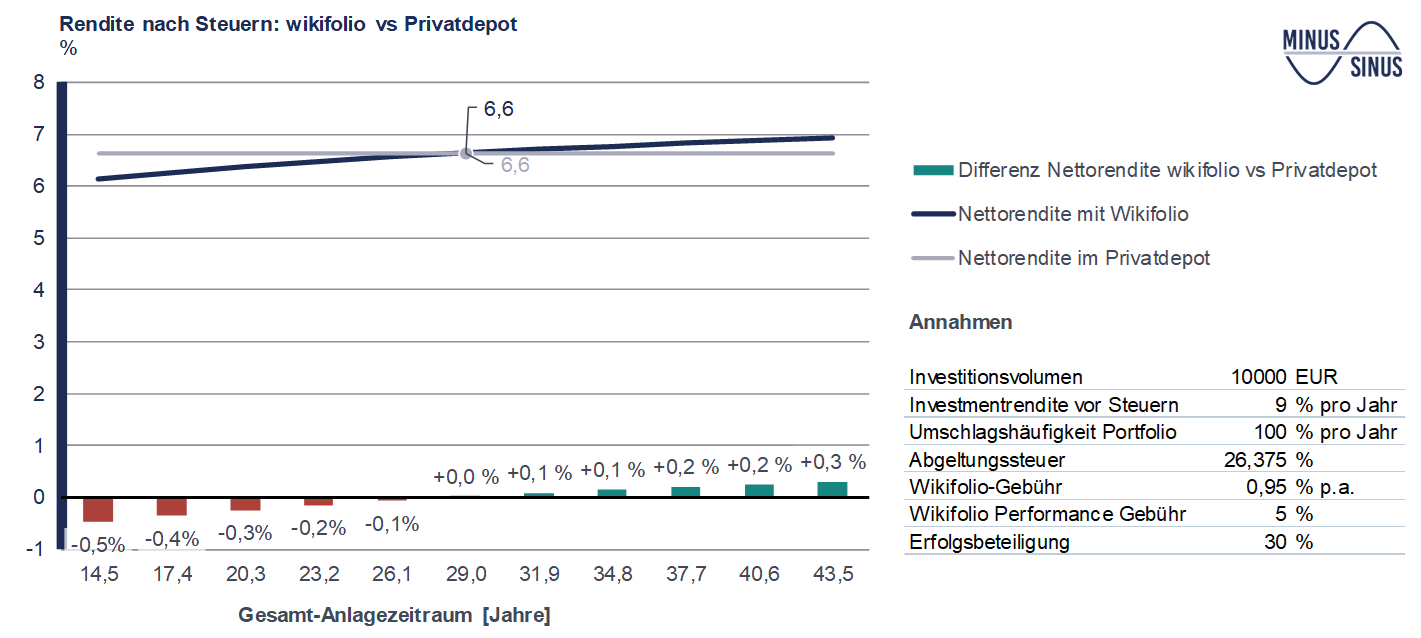

Wie sich das in Zahlen ausdrückt, will ich mitzwei Diagrammen verdeutlichen. Die konstanten Annahmen findest Du am rechten Rand – eine Größe ist jeweils immer als Sensitivitätsvariable auf der horizontalen Achse abgetragen. Die beiden Linien zeigen Dir die Netto-Rendite nach Steuern im wikifolio (blau) und im Privatdepot (grau). Um den Unterschied zwischen beiden und den Break-even-Point besser erkennen zu können, ist die Differenz aus den beiden Linien noch im grün/roten Balkendiagramm abgetragen. Grüner Balken heißt: wikifolio vorteilhaft, roter Balken heißt: Privatdepot im Vorteil.

Abhängigkeit von Deiner persönlich erzielten Rendite

Nehmen wir an, du investierst für 15 Jahre, schichtest 100% Deines Depots pro Jahr um, und startest mit einem Investitionsvermögen von 10.000 EUR (ab diesem Wert erhält man 30% der Performance-Gebühr zurück).

In diesen Fall wird Dein wikifolio „Mein Family Office“ erst dann positiv auf Deine Rendite nach Steuern, wenn Du brutto mindestens 12,7% pro Jahr erwirtschaftest – deutlich mehr als die langjährige Durchschnittsrendite des Aktienmarktes. Du musst also schon viel Vertrauen in Deine Fähigkeiten haben, den Markt zu schlagen, damit es für Dich vorteilhaft wird.

Abhängigkeit vom Anlagezeitraum

Für die Analyse des Einflusses des Anlagezeitraums habe ich die Investitionsrendite wieder zurück auf den Marktdurchschnitt von 9% gesetzt – dies ergibt folgendes Bild:

Um hier das wikifolio „Mein Family Office“ erfolgreich zu machen, musst Du mindestens 29 Jahre anlegen. Wenn Du unter 30 bist und für die Altersvorsorge ansparst, kann das sinnvoll sein. In 29 Jahren können sich aber auch viele Rahmenbedingungen so verändern, dass es sich nicht mehr lohnt (gilt genauso für die GmbH).

Da der individuelle Einzelfall sehr speziell sein kann, habe ich das ganze in einem Excel-Tool zusammengefasst, in dem Du Deine persönlichen Annahmen ausprobieren kannst:

Excel „Mein Family Office“ zum Download

Fazit: Ein wikifolio als Family Office funktioniert nur bei langem Anlagehorizont und überdurchschnittlicher Performance

Fassen wir zusammen: Eine echte Alternative für den durchschnittlichen Privatinvestor ist das wikifolio als Family Office nicht – denn Du musst schon eine deutliche Überrendite (12,7% vs Markt von ca. 9% bei 10 Jahren Anlagedauer) erwirtschaften oder sehr lange anlegen (>29 Jahre), um überhaupt im grünen Bereich zu landen. Insbesondere die Rendite ist für die meisten Anleger kaum realisierbar – selbst bezahlte Fondsmanager scheitern oft daran.

Der positive Thesaurierungseffekt (Zinseszins) vor der finalen Besteuerung tritt aber tatsächlich auch auf, wenn Du einen aktiv gemanagten Fond oder ein wikifolio-Zertifikat eines anderen Traders kaufst. Wenn Du also einem Fondmanager oder wikifolio-Trader zutraust, langfristig über 12,7% Jahresrendite einzufahren, ist der Effekt für Dich fast der gleiche (etwas geringer, denn Du bekommst nicht einen Teil der Performance-Gebühr zurück). Bei wikifolio gibt es eine ganze Menge Trader, die in der Vergangenheit über längere Zeiträume entsprechend hohe Renditen erzielt haben diesem Link zur Wikifolio-Suche folgen und nach Deinem Geschmack die Kriterien anpassen.

… aber ist das denn jetzt legitim?

Und um noch einmal zur moralischen Korrektheit solcher Steuer-Optimierungen zurückzukommen: Bei Anwendung dieser Konstrukte – sei es Family Office, vermögensverwaltende GmbH oder wikifolio – zahlst Du am Ende oft mehr Steuern als ohne – denn Deine Gewinne sind höher, und ganz am Schluss kommt dann doch immer der gute alte Freund Kapitalertragsteuer+ um die Ecke und hält die Hand auf. Und deren Satz ist nicht diskutabel. Am Ende bleibt es aber immer auch eine persönliche Entscheidung, ob man solche Mittel nutzen möchte und gut damit schläft – deshalb kann eine solche Entscheidung immer nur unter Kenntnis der persönlichen Wünsche und Situation getroffen werden. Wer Dich tatsächlich dazu beraten darf ist ein Steuerberater, und da gibt es inzwischen einige, die das sehr aktiv machen – z.B. die Steuerberatung von Prof. Christoph Juhn aus Köln, die auch einen eigenen Youtube-Kanal mit informativen Videos betreiben.

Das war heute mal wieder ein recht komplexes Thema (der Artikel liegt schon länger in meinen Entwürfen, und ich konnte mich jetzt erst durchringen, ihn fertigzustellen). Deshalb meine ehrliche Frage an Euch – war das für Euch interessant? Dann lasst gerne Eure Meinung in dieser Abstimmung da (Anonym. IP-Adressen werden gespeichert, um Doppelabstimmungen zu vermeiden):