In zahlreichen Aktienbewertungen liest man oft das Argument, dass ein Unternehmen besonders günstig sei, weil es ein Kurs-Buchwert-Verhältnis von weit unter 1 habe. Die implizierte Aussage: Für jeden Euro, den man in die Aktie steckt, bekommt man weit mehr Gegenwert in Form des Eigenkapitals in der Bilanz.

In zahlreichen Aktienbewertungen liest man oft das Argument, dass ein Unternehmen besonders günstig sei, weil es ein Kurs-Buchwert-Verhältnis von weit unter 1 habe. Die implizierte Aussage: Für jeden Euro, den man in die Aktie steckt, bekommt man weit mehr Gegenwert in Form des Eigenkapitals in der Bilanz.

So einleuchtend dieser Ansatz klingen mag, führt er oft zu sogenannten Value Traps, auf Deutsch vielleicht „Wertfallen“. Dies hat zwei wesentliche Gründe: Zum einen sind die Gegenwerte zum Eigenkapital auf der Aktivseite der Bilanz nicht immer so werthaltig wie sie scheinen; zum anderen ist das Kurs-Buchwert-Verhältnis nur eine Momentaufnahme, und berücksichtigt nicht, wie effizient das Unternehmen das Eigenkapital einsetzt. Schauen wir uns diese beiden Aspekte einmal genauer an:

Qualität der Vermögenswerte

Die Kapitalquellen des Unternehmens (abgebildet auf der Passivseite der Bilanz) sind Eigenkapital (der Aktionäre) und Fremdkapital (vor allem Kredite & Anleihen).

Der Summe dieser Kapitalquellen stehen die sogenannten Aktiva gegenüber, die Vermögenswerte des Unternehmens.

Bei den Passiva ist insbesondere das Fremdkapital „hart“ und kaum interpretationsfähig – hier stehen verbriefte Ansprüche von Banken und anderen Fremdkapitalgebern.

Das Eigenkapital ist dagegen das, was übrig bleibt, wenn man von den Gesamtvermögenswerten das Fremdkapital abzieht – und damit eher volatil, wenn es zu Veränderungen der Vermögenswerte kommt.

Deshalb ist es oft ratsam, sich nicht nur den Buchwert anzuschauen, sondern auch die Werthaltigkeit der Vermögenswerte. Hier sind insbesondere die folgenden kritisch:

Goodwill: Goodwill entsteht, wenn man ein anderes Unternehmen gekauft hat und mehr als den Buchwert bezahlt hat. Sollte man hier zuviel bezahlt haben, kann er sich verhältnismäßig schnell in Luft auflösen. Die Unternehmen müssen den Goodwill seit einer IFRS Reform Anfang der 2000er Jahre nicht mehr über die Jahre abschreiben, sondern können ihn in gleicher Höhe beibehalten, wenn sie mittels eines Werthaltigkeitstests nachweisen können, dass die ursprünglichen Wertannahmen noch intakt sind.

(Andere) immaterielle Vermögenswerte: Unter verschiedenen Voraussetzungen kann ein Unternehmen nicht-materielle Werte als Vermögenswerte in die Bilanz aufnehmen. Am häufigsten sind dies aktivierte Produktentwicklungskosten, die dann über den Lebenszyklus‘ des Produktes abgeschrieben werden.

Was bei den immateriellen Vermögenswerten tückisch ist: Wenn ein Unternehmen in eine Krise gerät, muss es oft große Teile davon relativ schnell abschreiben. Auch wenn dies keinen Cash-Abfluss zufolge hat, geht dies zu Lasten des Buchwertes, da die Bilanzsumme sich verkleinert und die Verbindlichkeiten gleich bleiben. Wer also auf Nummer sicher gehen will, nimmt nicht das Eigenkapital als Buchwert an, sondern korrigiert es auch um (einen Teil der) immateriellen Vermögenswerte.

Effizienz der Eigenkapitalverwendung

Hat man nun den Buchwert um mögliche „Blasen“ an immateriellen Vermögenswerten bereinigt, könnte man meinen, dass man nun mit dem Vergleich zwischen korrigiertem Buchwert und Marktkapitalisierung eine Aussage über die Attraktivität der Aktie treffen kann.

Hier kommt jedoch das Konzept des fairen Kurs-Buch-Wert-Verhältnis ins Spiel, dass ich bisher nur in dem sehr empfehlenswerten Buch von Nicolas Schmidlin („Unternehmensbewertung und Kennzahlenanalyse“) gefunden und auch zu schätzen gelernt habe.

Der Ansatz dazu ist einfach: Der Buchwert des Unternehmens bleibt nur dann in der Zukunft gleich, wenn die Eigenkapitalrendite gleich den Eigenkapitalkosten ist. Erläutert an einem Beispiel:

Ihr habt ein Unternehmen, das exakt 100 EUR wert ist (Buchwert: 100 EUR). Nehmen wir an, die Eigenkapitalkosten, liegen bei 5%. Dann muss das Unternehmen in einem Jahr 105 EUR wert sein, damit es diese Eigenkapitalkosten erwirtschaftet. Wenn das Unternehmen seinen Buchwert aber nicht steigert (Eigenkapitalrendite =0 %), dann ist das Unternehmen in einem Jahr immer noch 100 EUR wert – und damit habe ich nach Eigenkapitalkosten Geld verloren.

Anders sieht es aus, wenn das Unternehmen eine Eigenkapitalrendite von 50 % hat. Dann liegt der Buchwert bei 150 EUR nach einem Jahr, ich habe also nach Eigenkapitalkosten einen Wertzugewinn von 45 EUR (150 EUR – 105 EUR= 100 EUR initialer Buchwert + 5 EUR Eigenkapitalkosten).

Jetzt haben wir diese Betrachtung aus Anschaulichkeitsgründen nur für ein Jahr gemacht – man muss sich nun vorstellen, was mit dem Buchwert des Unternehmens in beiden Fällen passiert, wenn wir dies über 10 Jahre oder mehr betrachten. Eine hohe Eigenkapitalrendite rechtfertigt damit faire Bewertungen des Buchwertes von weit über dem Faktor 1, weil das Unternehmen in der Lage ist, das eingesetzte Eigenkapital so effizient und gewinnbringend einzusetzen. Im anderen Fall (Eigenkapitalrendite unter Eigenkapitalkosten, ggf. sogar negativ) ist das Unternehmen ein Wertevernichter, und deswegen ist der Buchwert als Preis noch zu teuer, den ich werde als Aktionär dem Unternehmen dabei zusehen (müssen), wie es Wert vernichtet.

Entscheidend ist hierbei die Fähigkeit der Firma, die Eigenkapitalrendite trotz des Wachstums der Bilanz auch aufrecht zu erhalten; dies ist oft bei skalierbaren Geschäften im Massenmarkt zu beobachten, z.B. Franchise-Systeme wie McDonald’s, Starbuck’s oder Domino’s Pizza. Hier beginnt man mit einer kleinen Zahl von Filialen (über einer kritischen Masse). Die zurückfließenden Erträge können mit vergleichbarer Profitabilität in die Ausdehnung des Filialnetzes gesteckt werden. Grenzen erreicht dieses System erst, wenn man Zugeständnisse bei an die Rentabilität vs Wachstum macht – z.B. wenn man anfängt, in 30.000-Einwohner-Städten den zweiten McDonald’s aufzumachen (die sich dann gegenseitig kannibalisieren).

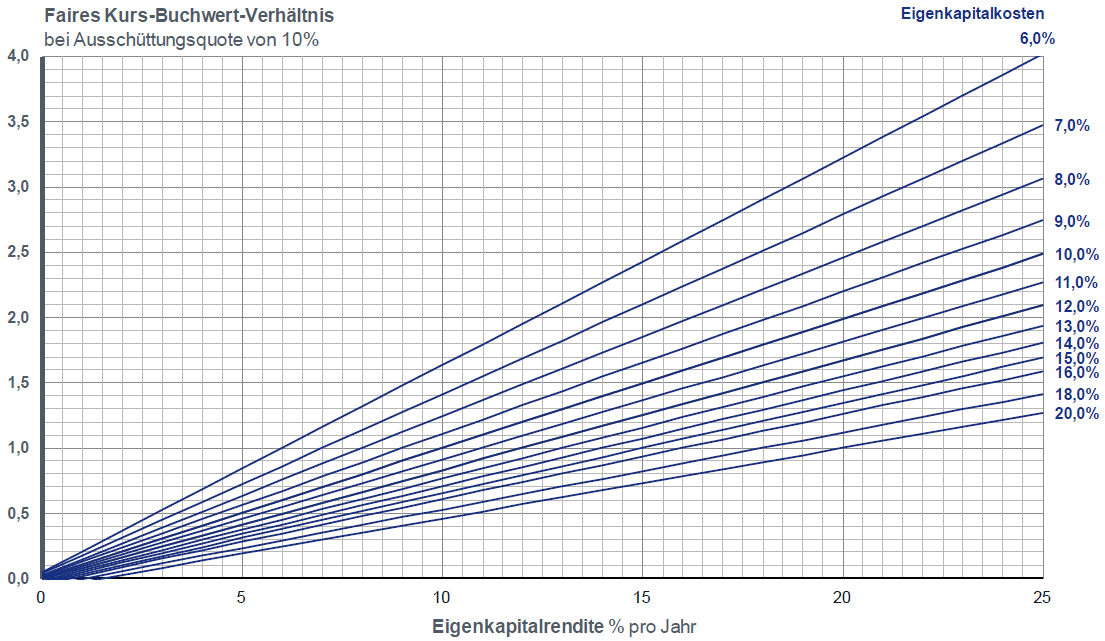

Das waren soweit nun die qualitativen Erläuterungen zum Effekt der Eigenkapitalrendite auf den fairen Buchwert. Wie stark ist denn dieser Effekt nun? Die folgende Grafik zeigt den Zusammenhang zwischen fairem Kurs-Buchwert-Verhältnis (KBV), Eigenkapitalrendite und Eigenkapitalkosten:

Faires KBV bei 0% Ausschüttungsquote

Hier ein kurzes Ablesebeispiel: Nehmen wir an, wir haben ein Unternehmen mit 15% Eigenkapitalkosten und 20% Eigenkapitalrendite. Wir bewegen uns auf der blauen Linie mit der Beschriftung „15%“ zum Punkt auf der x-Achse, wo wir die 20% Eigenkapitalrendite sehen – dann können wir auf der y-Achse das faire Kurs-Buchwert-Verhältnis von 1,5 ablesen. Dieses Unternehmen wäre also bei einem KBV von 1,5 nicht zu hoch, sondern fair bewertet.

Nun wissen wir aber, dass Unternehmen in der Realität nicht unbegrenzt ihr Geschäftsmodell ausdehnen können, in dem sie Gewinne immer wieder zu weiterhin hohen Eigenkapitalrenditen investieren können. Deshalb geben rational agierende Unternehmen Teile ihrer Gewinne an die Aktionäre zurück – idealerweise den Teil, von dem sie glauben, dass sie bei Re-Investition ins eigene Geschäft nicht mehr die Eigenkapitalkosten erwirtschaften können.

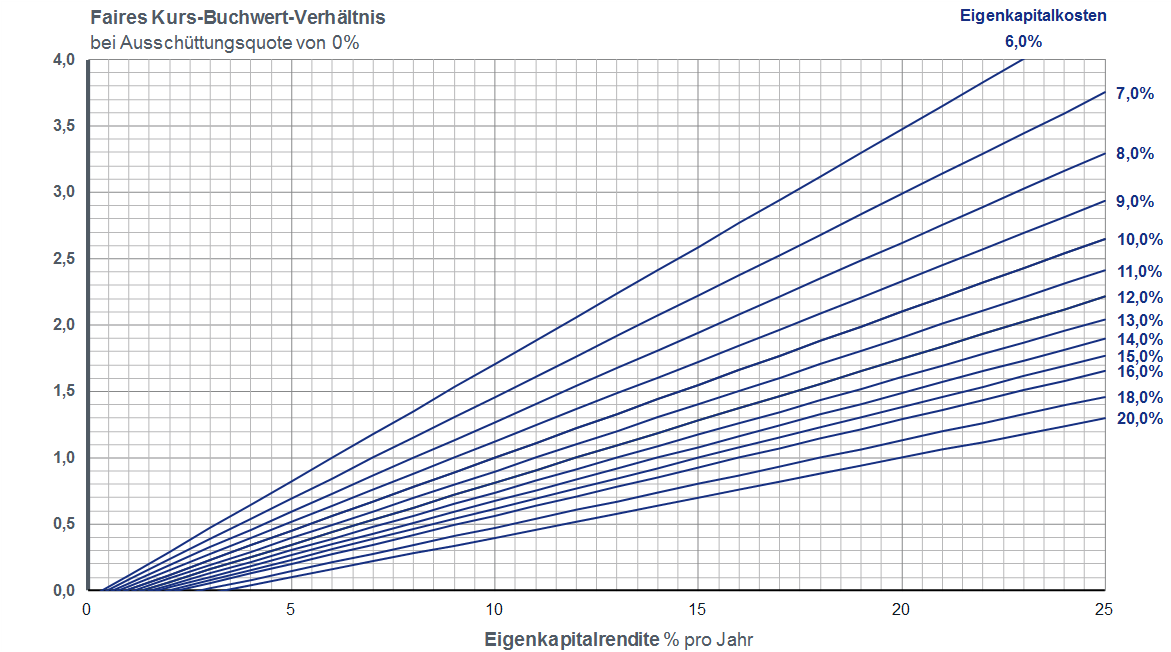

Wenn wir jedoch ein Unternehmen haben, dass die Grenzen seines Wachstums erkennt und sämtliche Gewinne ausschüttet, dann haben wir immer noch ein Unternehmen mit einer tollen Eigenkapitalrendite – aber der faire Buchwert liegt sehr dich bei 1 weil es diesen Trick eben nicht Jahr für Jahr wiederholen kann.

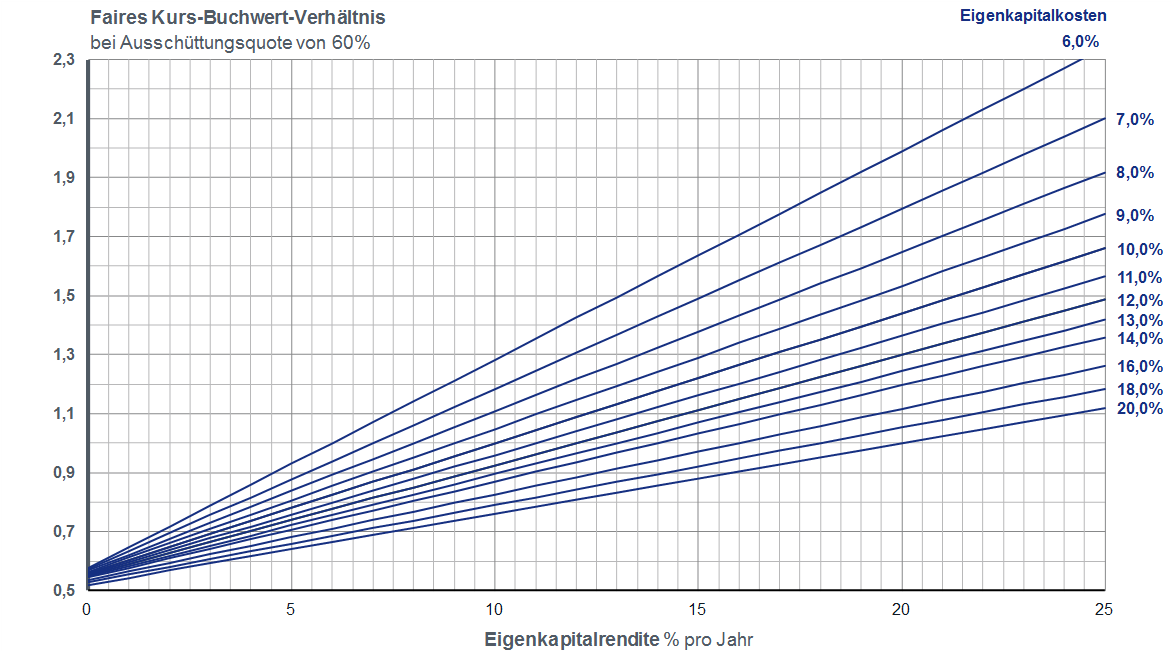

Deshalb gibt hier zwei Beispiele für das obige Diagramm bei 30% und 60% Ausschüttungsquote:

Faires KBV bei 30% Ausschüttungsquote

Faires KBV bei 60% Ausschüttungsquote

Wie gelangt man nun zu einem Fair Value auf Basis des fairen KBVs?

- Ermittle die Eigenkapitalkosten für das Unternehmen (z.B. mit der Methode von Aswath Damodaran, english)

- Korrigiere den berichteten Buchwert um eventuelle Risikopositionen in immateriellen Vermögenswerten

- Ermittle die durchschnittliche historische Eigenkapitalrendite (über eigene Berechnungen, oder über z.B. Morningstar.com)

- Ermittle die durchschnittliche Dividenden-Ausschüttungsquote der letzten Jahre (in % des Nettogewinns); korrigiere ggf. wenn Du für die Zukunft Änderungen erwartest

- Lese aus dem am besten zur Ausschüttungsquote passenden fairen KBV-Diagramm (Beispiele siehe oben, oder in meinem eBook [kostenpflichtig], Leseprobe hier) das faire KBV ab

- Multipliziere das faire KBV mit dem korrigierten Buchwert aus Schritt [2]. Damit hast Du eine faire Marktkapitalisierung, die du auf den gängigen Finanzseiten (wie z.B. www.onvista.de) mit der aktuellen vergleichen kannst.

… und nach diesen sechs Schritten, die Dir irgendwann innerhalb weniger Minuten von der Hand gehen, hast Du eine schnelle Bewertung des Unternehmens aus einer neuen, eher ungewöhnlichen Perspektive – und damit die Chance, eine unterbewertete Perle zu finden, die andere nicht entdecken.

Wenn Dich dieser Beitrag methodisch überzeugt hat und Du gerne die geballte Power von 10 verschiedenen fair KBV Charts (und noch vieles mehr), sowie die Formel im Hintergrund haben willst, um in Sekundenschnelle faire KBVs zu ermitteln, empfehle ich Dir mein eBook

Die 2-Minuten Aktienbewertung –

Wie Sie in wenigen Minuten erkennen, ob eine Aktie gerade günstig ist.

Klick aufs Bild führt zu digistore24.com

Neben den 10 Detail-Charts zum fairen KBV findest Du noch einiges zum fairen KGV (Kurs-Gewinn-Verhältnis) sowie zum Reverse-KGV (Aus aktuellem KGV ermitteln, welche Wachstumserwartung der Markt an das Unternehmen hat).

Wenn Du vorher noch mehr über die Inhalte des eBooks erfahren willst, klickst Du hier.