Zusammenfassung

- Teva Pharmaceuticals ist der größte globale Generika-Hersteller (u.a. Mutter von ratiopharm), der nach einer Serie von kreditfinanzierten Akquisitionen mit der Konsolidierung im Generika-Markt zu kämpfen hat

- Das Unternehmen ist relativ hoch verschuldet, kämpft gegen starke Wettbewerberprodukte bei seinen Blockbustern, und war bis vor kurzem relativ gelähmt durch ein Management, das die Misere selbst kreiert hat und ein kompliziertes Stakeholder-Umfeld

- Seit September 2017 hat der erfahrene Pharma-Manager Kare Schultz die Position des CEOs übernommen und führt das Unternehmen durch einen harten Restrukturierungsprozess, wobei inzwischen die ersten Ergebnisse sichtbar werden

- Wird der Sanierungskurs erfolgreich fortgesetzt, erwarte ich einen fairen Wert je Aktie von 28-34 USD (d.h. +17-43 % vs. heute)

Wie Teva zu einem Restrukturierungsfall wurde

Teva hat eine lange Historie von Akquisitionen, um Wachstum und Skaleneffekt zu generieren. Als wesentliche sind hier die folgenden Akquisitionen zu nennen:

- Ratiopharm 2010 (5 Mrd USD)

- Cephalon 2011 (6,8 Mrd USD)

- Auspex 2015 (3,5 Mrd USD)

- Actavis Generics 2015 (40,5 Mrd USD) von Allergan

Teva ist eines der zahlreichen Unternehmen, das im Rausch des billigen Geldes auf Einkaufstour gegangen ist, und sich offensichtlich auch von höheren Preisen nicht abschrecken ließ. Insbesondere die Übernahme des Generika-Geschäfts von Allergan mit einem EBITDA Multiple von 15 sorgte dafür, dass Teva in Schwierigkeiten geriet. Die Übernahme wurde zu ca 75% in Cash finanziert, das vor allem aus neuen Schulden kam; für den Rest erhielt Allergan Teva-Aktien.

Die Probleme wurden schließlich in den nächsten zwei Jahren sichtbar. Die Ertragskraft des Generika-Geschäfts stellte sich als schwächer heraus als prognostiziert. Der Wettbewerbsdruck im Generika-Markt stieg weiter an, da die Eintrittsbarrieren für bereits zugelassene Wirkstoffe oft niedrig sind und die Preiselastizität enorm hoch.

Dem gegenüber stand der umfassende Schuldenberg von 34,5 Mrd USD, dessen Zinslast die Profitabilität drückte. Versuche, einen neuen CEO zu installieren, scheiterten mehrfach, bis man schließlich im September 2017 Kare Schultz von Lundbeck abwerben konnte.

Um die Liquidität des Unternehmens zu sichern, wurde im September 2017 die Dividende um 75 % gekürzt und das Geschäft mit Verhütungsmitteln für 1,1 Mrd USD verkauft.

Diese Entwicklungen spiegeln sich auch im Aktienkurs wieder. Nachdem Generika-Aktien bis in das Jahr 2015 sehr beliebt waren (und die Übernahmen die Kurse und Multiples hochgetrieben haben), kam es dann ab 2015 zu einem Einbruch des Aktienkurses von mehr als 75%. Von diesen Tiefstständen hat sich die Aktie bereits deutlich wieder erholt.

Wie Kare Schultz den Turn-around voran treibt

Kare Schultz startete kurz nach seinem Antritt als CEO im Oktober 2017 mit einem umfangreichen Maßnahmen-Paket, dessen Umsetzung alleine in 2018 700 Mio. USD kostete:

- Abbau von ca. 25% der Arbeitskräfte und Schließung von Standorten

- keine Bonuszahlungen an das Management für das laufende Jahr

- Start eines Sparprogramms mit dem Ziel, 3 Mrd USD Kosten pro Jahr einzusparen (bis Ende 2019)

- Bereinigung des Produktportfolios

- Proaktive Preissetzungsstrategien, um Marktanteile bei Blockbustern zu verteidigen (z.B. Copaxone gegen Multiple Sklerose – Markteintritt von Mylan)

- Plan zum Abbau und Refinanzierung der Schulden

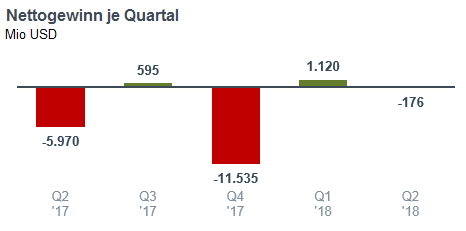

Diese Aktivitäten führten natürlich zu deutlichen Spuren in Teva’s Gewinn- und Verlustrechnung:

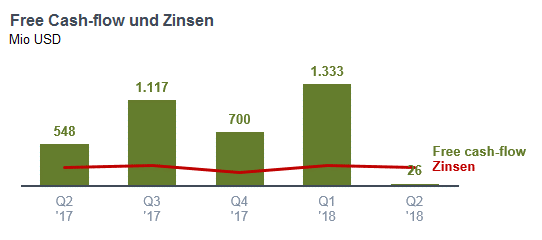

Viel beachtenswerter war und bleibt jedoch die Tatsache, dass der Free Cash-flow durchgängig positiv blieb (bzw. im Q2 nur leicht negativ war), und in der Regel deutlich über den Zinszahlungen lag:

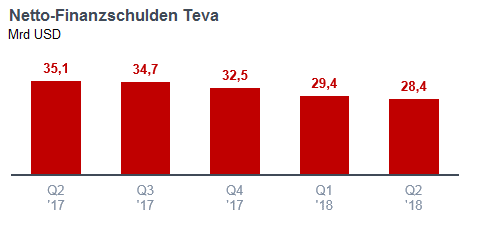

D.h. auch wenn die Schulden nach üblichen Maßstäben wirklich hoch sind (4,63 x EBITDA), so schätze ich dies als weniger kritisch ein, weil das Unternehmen in der Lage ist, Cash zu generieren und die Schulden zurückzuführen. In der Tat zeigt sich in den letzten vier Quartalen bereits, dass Teva seine Schulden um ca. 19 % in 12 Monaten reduzieren konnte:

Lösung der Probleme und verbessertes Sentiment kann den risikobedingten Bewertungsabschlag aufheben – Kursziel 28-34 USD/Aktie

Wir haben hier ein Unternehmen vor uns, dass Marktführer und breit aufgestellt ist, aber mit einigen Problemen zu kämpfen hat. Diese Probleme dominierten die öffentliche Wahrnehmung in der Vergangenheit so sehr, dass institutionelle Investoren das häßliche Entlein nicht im Depot haben wollten und Privatanleger frustriert das Handtuch warfen. Zwischen Juli und Dezember 2017 waren wir also im „Bauch“ der Minus-Sinus Stimmungskurve, und von daher hat eine leichte Erholung gestartet. Wie ist aber nun der aktuelle Börsenkurs im Verhältnis zum Wert des Unternehmens?

Um einen fairen Wert für Teva abzuleiten, versuche ich zunächst, den Umsatz nach erfolgreicher Restrukturierung des Geschäfts abzuschätzen, und daraus mit branchenüblichen Gewinnmargen die Ertragskraft von Teva zu bewerten. Die so gefundenen Werte gleiche ich dann noch im Branchenvergleich mit Wettbewerbern ab.

Teva hat in den letzten Jahren Umsätze in der Größenordnung von 20-22 Mrd USD pro Jahr erwirtschaftet. Ein großer Teil (ca. 20%, inzwischen runter auf 10%) ging dabei auf das Multiple Sklerose Medikament Copaxone zurück, das nun mit dem Markteintritt von Wettbewerbsprodukten Umsatz verloren hat (der sich nun aber auf halbiertem Niveau fängt). Teva hat sich entschieden, durch drastische Preissenkungen die Marktanteile zu sichern, was vermutlich die bessere Wahl ist, als im Markt marginalisiert zu werden, und gleichzeitig als Abschreckung für Markteintritte anderer Anbieter dienen kann. Die Preissenkung hat natürlich Einfluss auf den Umsatz als auch die Bruttomargen. Gegenüber heutigen Margen von ca. 46% nehme ich 44% im pessimistischen, 45% im neutralen Szenario, 46% im optimistischen Szenario an. Die weiteren Annahmen können der folgenden Tabelle entnommen werden:

September 2018

Bei Eintritt des schlechtesten Szenarios (das sogar unter der Guidance für 2018 liegt), liegt der faire Wert 7% unter dem heutigen Kurs. Im neutralen und optimistischen Szenario ist ein Aufwärtspotenzial von 17-43% gegeben (Kursziele 28-34 USD).

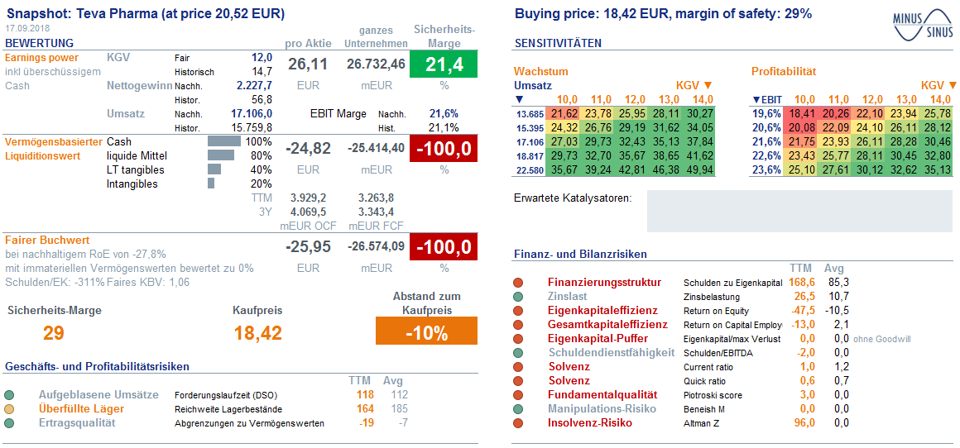

Zum Schluss noch ein letzter Blick auf den Minus Sinus Snapshot, um zu schauen, ob es noch irgendwelche Überraschungen in den Tiefen des Finanzreportings gibt:

Wegen der finanziell angespannten Situation stehen natürlich viele Ampeln auf rot (unten rechts) – alle sind jedoch Risiken, die wir bereits in der Analyse bedacht haben. Das Insolvenzrisiko erscheint auch hoch, was vor allem daran liegt, das die Verschuldung im Vergleich zu BIlanzpositionen hoch erscheint – dies ist aber der Blick in den Rückspiegel, hier sind die richtigen Weichenstellungen erfolgt.

Aufgrund der hohen Schulden wäre eine Liquidierung des Unternehmens im aktuellen Zustand nicht interessant, aber das überrascht auch nicht. Auch auf Buchwert-Basis (bereinigt um Intangibles, also auch Goodwill) sieht Teva nicht gerade gut aus – aber die Investmenthypothese fusst ja auch nicht auf Buch- oder Liquidationswert, sondern Earnings Power. Angesichts der vielen roten Ampeln empfiehlt das Tool eine höhere Sicherheitsmarge als aktuell gegeben (Also empfohlener Kauf erst unter 18,42). Die bunten Matrixen oben rechts zeigen, inwieweit sich der faire Wert verändert, wenn sich die Kernannahmen der Bewertung verändern – das meiste ist grün, eng wird es nur wenn die Umsatzrendite nicht erreicht wird, oder es keine Multiple-Expansion für das KGV gibt. Ich werde in einem anderen Post mein Tool noch etwas tiefer erläutern, aber die gesamte Schlussfolgerung lautet: Keine Show-Stopper gefunden.

Die Risiken

Selbst wenn die Prognose gut aussieht und das Schiff langsam dreht, ist natürlich nicht alles Sonnenschein. Folgende Risiken sehe ich weiterhin für das Unternehmen:

- Teva ist weiterhin auf die Refinanzierung von Krediten angewiesen, deren Konditionen sich ändern könnten (oder auch das Umfeld in der Unternehmensfinanzierung, wie 2008)

- Teva’s Neuproduktpipeline kann ggf. nicht die Umsatzverluste von Copaxone etc. kompensieren

- Kare Schultz wird in der Ausführung seines Sanierungsplans durch das Board of Directors oder andere Stakeholder (israelische Politiker, die sich bereits kritisch zu Standortschließungen und Stellenabbau in Israel geäußert haben) gehindert

- Das Marktumfeld für Generika trübt sich weiter ein

Weitere Katalysten: Neue Produkte in der Pipeline, Buffett’s Berkshire Hathaway als Investor

Insgesamt zeigt sich jedoch so langsam, dass die Kette negativer Nachrichten langsam zu einem Ende kommt und positive Elemente in den Vordergrund treten – und der Kurs hat einen Teil dieser Entwicklung bisher nachvollzogen. Dazu gehört unter anderem die Zulassung von fremanezumab, ein Mittel zur Vorbeugung gegen Migräne, durch die US Aufsichtsbehörde FDA.

Darüber hinaus ist es für das Sentiment generell positiv, dass Berkshire Hathaway als Investor bei Teva eingestiegen ist und ca. 3,8% an Teva hält.

Auch wenn Teva noch nicht aus seinen Problem herausgewachsen ist, erscheint die Perspektive für die Zukunft klarer zu werden – und mit Kare Schultz steht ein Mann auf der Brücke, der schon mehrfach gezeigt hat, dass er Geschäfte sanieren, profitabel machen und auf einen Wachstumspfad führen kann. Diese Potenziale sind wegen der schwierigen Phasen in der Vergangenheit nicht im Aktienkurs reflektiert und bieten ein interessantes Potenzial für Value Investoren. Die hier dargestellten Überlegungen weisen zunächst nur die Potenziale aus der mittelfristigen Stabilisierung des Unternehmens in den nächsten zwei Jahren aus; es bleibt also zu hoffen, dass das Momentum danach erhalten bleibt und weitere Kursgewinne denkbar sind.

Disclaimer: Dieser Artikel dient zur Erläuterung von Value Investing Prinzipien am Beispiel eines Unternehmens. Er stellt keine Anlageberatung dar, da er nicht auf die finanziellen Gegebenheiten des einzelnen Lesers eingehen kann. Die Investition in Wertpapiere ist mit Risiken verbunden, die bis zum Totalverlust des eingesetzten Kapitals führen kann. Bitte beachtet auch die Hinweise im generellen Disclaimer für diese Website.

Ich halte Aktien von Teva Pharmaceuticals in meinem privaten Depot sowie in meinem Wikifolio „Minus Sinus Value Select“.

Keine Zeit, Dich jeden Tag um Dein Portfolio zu kümmern?

Wenn Du überzeugt vom Value Investing bist, aber Dich nicht täglich um Dein Depot kümmern möchtest oder nicht die Zeit für die notwendigen Analysen hast, dann gibt es einen einfachen Weg, von den Informationen auf dieser Seite zu profitieren – und zwar über mein Wikifolio „Minus Sinus Value Select“.

„Minus Sinus Value Select Wikifolio Musterdepot:

Wertsteigerung im Vergleich zu Indizes

Wikifolio: Minus Sinus Value Select

In diesem Musterdepot investiere ich gemäß der Grundsätze, die ich auf dieser Website erläutere. Die LANG & SCHWARZ Tradecenter AG & Co. KG hat ein besichertes Zertifikat herausgegeben, dass es Dir ermöglicht, an der Wertentwicklung des Musterdepots teilzuhaben.

Interesse? Hier geht’s zum Wikifolio Musterdepot „Minus Sinus Value Select“.