Hier findet ihr die komplette Investmenthypothese und Bewertung von Clinuvel aus dem September 2016.

Inzwischen habe ich die Bewertung auf Basis der erfolgreichen Markteinführung in Europa aktualisiert – diese findet sich hier:

Clinuvel Pharmaceuticals Kursziel auf 20-24 EUR angehoben (April 2017)

Historie Clinuvel Coverage:

04/2017: Kursziel 20-24 EUR

09/2016: Kursziel 14-18 EUR

Investmenthypothese (09/2016):

Clinuvel mit deutlichem Kurspotenzial

Letzte inhaltliche Aktualisierung: 05.09.2016

Heute möchte ich ein Unternehmen vorstellen, dass schon seit 2009 bei mir im Depot liegt und sich lange in einem Dornröschenschlaf befunden hat.

Für Eilige: Die Kurzfassung

- Kursziel: 16,40 EUR vs heutiger Kurs (5.9.2016): 3,62 (+350%)

- Clinuvel befindet sich nach langer Entwicklungszeit in der Markteinführung ihres ersten kommerziellen Produktes SCENESSE (Wirkstoff:Afamelanotid)

- Das Produkt ist von der EMA (Europäische Arzneimittel Behörde) zur Anwendung bei einer besonderen Form der Lichtallergie, kurz EPP (Wikipedia) zugelassen, bei dem die Patienten selbst bei kurzem Aufenthalt im Sonnenlicht enorme Schmerzen erfahren und deshalb ein „Leben im Dunkeln“ führen müssen

- Die Patientengruppe in Europa wird auf 1.000-1.500 Patienten geschätzt, global 2500-4000; Clinuvel hat das Produkt mit einem Preis von mehr als 16.000 EUR je Dosis (3-4 je Jahr und Patient) eingeführt. Umsatzpotenzial in Europa: 48-96 Mio EUR (bei aktueller Marktkapitalisierung von 170 Mio EUR – Price/Sales 1.8-3.5).

- EPP ist jetzt die erste kommerzielle Anwendung von Afamelanotid. Für weitere Anwendungen mit deutlich größeren Patientengruppen haben bereits erste Tests stattgefunden (z.B. Vitiligo); die Markteinführung dauert jedoch noch und ist gewissen Unsicherheiten unterworfen (insb. Timing)

- Die wissenschaftliche Community sieht neben den beiden genannten Anwendungen zahlreiche weitere Anwendungen, unter anderem als sicheren Weg zu natürlich gebräunter Haut (was zugegebenermaßen noch einige Zeit brauchen wird, bis das Medikament dafür zugelassen wird).

Clinuvel Pharmaceuticals Aktie

Kursanbieter: ![]()

Hintergrund: Mit Hormon-ähnlichem Wirkstoff Hautkrankheiten heilen

Wer die Geschichte schon kennt, kann gleich zur Bewertung springen.

Clinuvel (WKN:A0JEGY) hat eine wechselvolle Geschichte hinter sich. Seit zwei Jahrzehnten arbeitet das Unternehmen daran, einen Wirkstoff mit dem Namen Afamelanotid zu einem kommerziellen Produkt zu entwickeln.

Ohne zu detailliert auf die pharmakologischen Details einzugehen: Afamelanotid ist ein hormon-ähnlicher Wirkstoff, der mit gewissen Rezeptorzellen in der Haut interagiert und deren Aktivität steuern kann. Eine der wesentlichen Eigenschaften, die Afamelanotid bewirkt: Es aktiviert die Produktion von Melanin, dem sogenannten Hautfarbstoff. Dieses Pigment ist es, das die Intensität der Bräunung unserer Haut bestimmt.

Clinuvel hat zunächst unter dem Namen Epitan versucht, daraus ein kosmetisches Produkt zu machen, d.h. eines, das als natürliches Bräunungspräparat eingesetzt wird.

Das hervorstechende an diesem Produkt ist es, dass die Bräunung komplett auf dem körper-eigenen Bräunungsmechanismus basiert und somit wirklich natürlich aussieht – anders, als man dies von sogenannten Selbstbräunungspräparaten gewohnt ist. Nun könnte man den selben Effekt natürlich mit einem Solarium erreichen – Nachteil hier ist jedoch die durch die UV-Einstrahlung bedingte Hautalterung (Falten), die bei Anwendung des Präparates nicht auftritt. Zu dieser Zeit trat auch der schillernde Hedgefonds-Manager Florian Homm auf den Plan, und sorgte durch seine Investition in Clinuvel und das umfassende Rühren der Werbetrommel zu einer deutlichen Kurssteigerung für Clinuvel, die jedoch wegen späterer Schwierigkeiten Homms und der problematischen Marktstrategie Clinuvels nicht nachhaltig war. Homm ist inzwischen nach mehrjähriger Flucht und Absitzen einer Haftstrafe (Quelle: Wikipedia) wieder auf freiem Fuß und etabliert sich mit einer Buchveröffentlichung wieder am Markt – inklusive der Ankündigung Clinuvel weiter promoten zu wollen (Interview Vorstandswoche).

Das wesentliche Problem von Epitan: Man setzt hier ein Präparat für einen kosmetischen Zweck ein, dass ganz schön tief in den Hautstoffwechsel eingreift und das aus diesem Grund berechtigterweise einer sehr tiefgehenden Prüfung durch Arzneimittelbehörden unterliegt. Darüber hinaus gab es damals wohl Probleme, den Wirkstoff aus einer Creme in die relevanten Hautschichten vordringen zu lassen.

Der wesentliche Wandel für das Unternehmen vollzog sich dann, als Philipp Wolgen im Jahr 2005 als CEO ernannt wurde. Wolgen hatte neben einer medizinischen Ausbildung als Finanzmarktanalyst gearbeitet (interessante Mischung), und wurde als idealer Kandidat gesehen, dem Unternehmen wieder auf die Spur zu helfen.

Das Unternehmen hat in 2006 einen Strategieschwenk vollzogen und sich auf die Behandlung spezifischer Krankheitsbilder spezialisiert, insbesondere EPP – eine Form stark ausgeprägter Licht-Intoleranz, die die Patienten zwingt, jede Art von Exposition zu Sonnenlicht zu vermeiden.

Wer mehr erfahren möchte, was EPP ist, sollte sich den Science Slam von Jasmin Barman, selbst EPP-Betroffene und hat über das Thema auch promoviert:

Clinuvel hat sich mit diesem Strategiewechsel alsoauf die verhältnismäßig kleine Kundengruppe der EPP-Patienten konzentriert, und dabei zahlreiche Hürden überwinden müssen. Das wesentliche Problem stellte sich dabei dadurch, dass wissenschaftliche Studien für Wirknachweise von neuen Arzneimittel doppelt verblindet durchgeführt werden – d.h. weder die Patienten noch das kontrollierende medizinische Personal darf wissen, ob der Patient mit dem wirksamen Präparat oder mit einem Placebo (ohne Wirkstoff) behandelt wurde.

Das Problem bei Scenesse: Die Patienten, die mit dem Wirkstoff behandelt wurden, erkannten dies sofort, denn ihre Haut wurde braun, da Scenesse die Bildung des körpereigenen Hautfarbstoffs Melanin fördert. Diese Patienten veränderten ihr tägliches Verhalten (Vermeiden von Sonneneinstrahlung durch lange Kleidung, Handschuhe, Sonnenschirme), jedoch nur sehr zögerlich, da sie Angst vor den starken Schmerzen hatten. Die Patienten mit Placebo verhielten sich wie bisher und blieben im Schutz von Gebäuden und behielten ihre Schutzstrategien bei). Kurzum: Die Studien wurden von den begutachtenden Behörden stark in Zweifel gezogen, da

- die Verblindung nicht funktionierte und damit die Objektivität der Studie nicht gegeben war

- die Placebo-Patienten sich nicht dem Sonnenlicht aussetzten und deshalb keine Vergleichswerte für empfundene Schmerzen existierten.

Im Rahmen dieses Prozesses hat letztendlich die starke Einbringung von Patientenorganisation (z.B. Selbsthilfe EPP e.V.) dazu beigetragen, die Behörden von dem enormen Zugewinn an Lebensqualität zu überzeugen.

Im Herbst 2014 war es schließlich so weit, Scenesse erhielt in Europa die Marktzulassung für EPP (Unternehmensmeldung Clinuvel). Danach starteten Verhandlungen mit den Zulassungsbehörden einzelner Länder, die aktuell einer nach dem anderen zum Abschluss kommen.

Das Produkt ist ein Reiskorn-großes Implantat, dass mit einer Kanüle in das Unterhautfettgewebe an der Hüfte gespritzt wird und dort den Wirkstoff über mehrere Tage abgibt. Es sind je Land ein oder mehrere Zentren geschult und berechtigt worden, das Präparat zu verabreichen; auf anderen Wegen ist es nicht zu erhalten. Dadurch wird sichergestellt, dass im Rahmen der Anwendung die Sicherheit und Wirksamkeit engmaschig verfolgt werden können.

In den Niederlanden wird das Preparat bereits verabreicht zu einem Preis von 17.800 EUR pro Einzeldosis; vor Steuern sind dies ca. 16.800 EUR.

In Deutschland liegt der Preis vor Rabatten bei 21.900 EUR pro Einzeldosis. Bei einem Rabatt in der üblichen Größenordnung von 20% sind die Einnahmen von Clinuvel je Implantat 17.400 EUR.

Nach der erfolgreichen Einführung wird sich Clinuvel auf die Einführung einer Scenesse-Variante für Kinder fokussieren, sowie seine Vitiligo-Aktivitäten vorantreiben. Vitiligo ist eine Pigmentierungsstörung der Haut, die zu weißen Flecken unterschiedlicher Größe und Ausprägung auf der Haut führt. Insbesondere bei Menschen mit dunkler Haut ist das Erscheinungsbild sehr auffällig; die Haut ist durch die fehlende Pigmentierung einem größeren Risiko für Hautkrebserkrankungen ausgesetzt. Gleichzeitig kann die Krankheit zu psychischen Beschwerden führen, da durch das auffällige Hautbild Öffentlichkeit gemieden und soziale Isolation befördert werden kann. Prominente Betroffene waren und sind nach verschiedenen Aussagen Michael Jackson (FAZ) , sowie das Model Winnie Harlow (Wikipedia).

Bewertung

Um meine Bewertung für Clinuvel nachvollziehen zu können, lege ich hier meine Annahmen offen:

EPP:

- Anzahl Implantate je Jahr und Patient: 3,5

- Durchschnittspreis je Implantat (vor Steuern): 14.000 EUR

- Anzahl EPP Patienten global: 2.500

- davon behandelt in Jahr 2016/17: 40%

- davon behandelt in Jahr 2021/22: 80% (inkl. USA; hier liegt noch keine Marktzulassung vor)

Vitiligo:

- kommerzielle Einführung: Jahr 2021

- Anzahl Implantate je Behandlungskur: 6

- Durchschnittspreis je Implantat (vor Steuern): 1.500 EUR

- Anzahl Patienten global: 4,5 Mio (sehr konservativ; andere Schätzungen gehen von 45 Mio aus [Clinuvel, S. 1] – da Vitiligo jedoch vor allem in Ländern mit geringerem pro-Kopf Einkommen vorkommt, nehme ich an, dass nur 10% der Population behandelt werden könnten)

- davon behandelt in Jahr 2016/17: 0,2%

- davon behandelt in Jahr 2021/22: 1,0%

Kostenstruktur Clinuvel

- Herstellkosten Scenesse: 400 EUR je Implantat zu Beginn, geht runter auf 100

- Forschungs- und Entwicklungsaufwendungen: 15-11 % des Umsatzes (geht runter mit steigendem Umsatz)

- Administrations- und Vertriebsaufwendungen: 23 % des Umsatzes

- Eigenkapitalkosten: 15%

- Fremdkapitalkosten: 6%

- Steuerrate: 30% auf EBT (Earnings before tax)

Mit diesen Annahmen habe ich die Umsätze und die Kostenstruktur für die kommenden 20 Jahre modelliert und in einem Discounted Cash-flow-Modell zusammengeführt (wenn Dich mein Blick auf die spezifischen Risiken des Discounted Cash-flows Verfahrens interessieren, ist dieser Artikel vielleicht für Dich interessant).

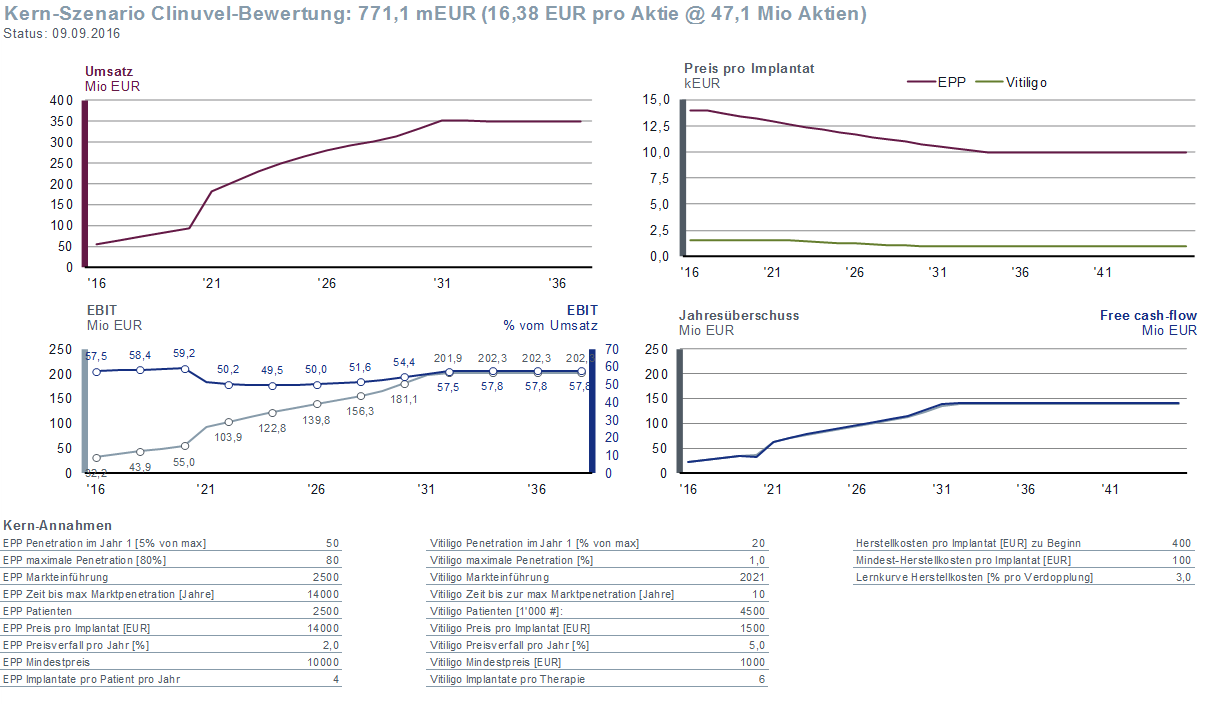

Auf dieser Basis ergeben sich die im folgenden Bild dargestellten Umsatz- und Profitabilitätskennzahlen:

Kennzahlen im Zeitverlauf für das Kern-Szenario Clinuvel

Das Unternehmen steigert auf Basis dieser Annahmen den Umsatz sukzessive auf 350 Mio EUR pro Jahr (im Jahr 2031). Im eingeschwungenen Zustand erwirtschaftet es ca 200 Mio EUR EBIT. Die EBIT Marge mag hoch erscheinen, ist jedoch vor allem auf das hohe Pricing des Präparates zurückzuführen. Der Jahreüberschuss liegt schließlich in einer Größenordnung von knapp 150 Mio EUR.

Dies führt zu einer Bewertung von ca. 16,40 je Aktie (Marktkapitalisierung – ca. 350 % mehr als der heutige Aktienkurs (Stand: 5.9.2016).

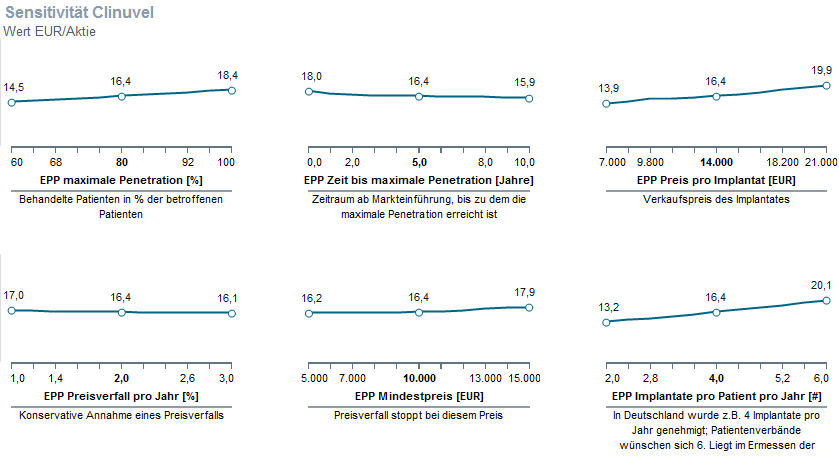

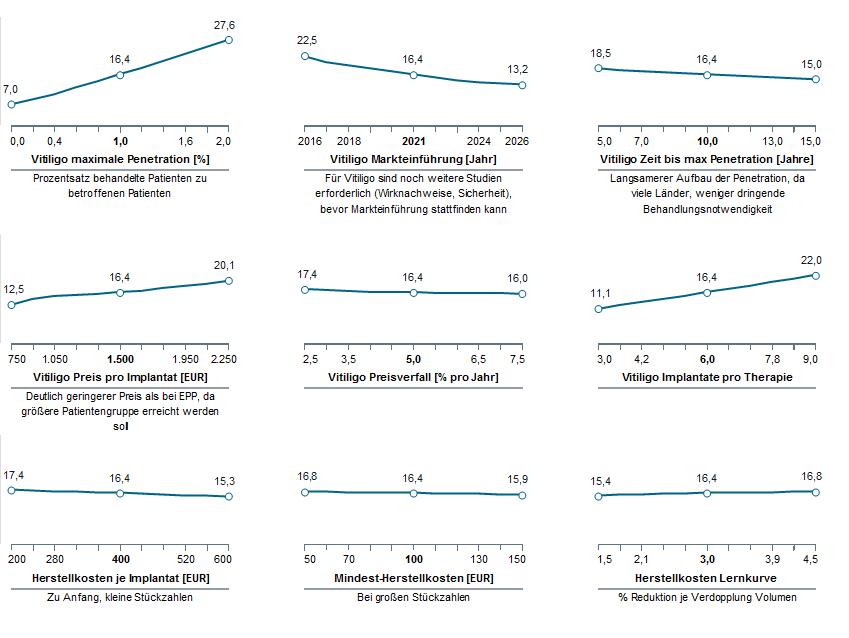

Dieser Business Case ist wegen der zahlreichen Annahmen mit vielen Unsicherheiten behaftet. Um hier herauszufinden, welche Annahme den größten Einfluss auf den Unternehmenswert hat, habe ich eine Sensitivitätsanalyse durchgeführt:

Bewertung der Aktie bei Veränderung der Annahmen, Teil 1

Bewertung der Aktie bei Veränderung der Annahmen, Teil 2

Auf der x-Achse seht ihr jeweils, welcher Parameter verändert wurde – in der Regel habe ich um den oben angegebenen Wert +/- 20% verändert. Auf der y-Achse findet Ihr die zugehörige Marktkapitalisierung.

Was man erkennt, ist, dass die Penetration bei Vitiligo ein echter Werttreiber ist, aber auch zur niedrigsten Bewertung führt (immerhin noch fast 100% auf den heutigen Kurs). Zeitliche Verzögerungen bei Vitiligo führen außerdem zu Wertabschlägen. Sollte das Unternehmen scheitern, Vitiligo-Behandlungen in den Markt einzuführen, liegt der Wert je Aktie aus EPP immer noch bei 7 EUR (siehe Sensitivität „Vitiligo maximale Penetration“ bei Wert 0).

Aus meiner Sicht hat Clinuvel rosige Zeiten vor sich. Unabhängig von der Unsicherheit bei den Parameterannahmen gibt es ein sehr großes Potential nach oben. Doch natürlich bestehen weiterhin Risiken.

Risiken

Ich möchte hier nicht vollumfänglich alle Konsequenzen beschreiben, aber folgende Risiken könnten den Wert des Unternehmens nachhaltig beeinflussen:

- Clinuvel kann Scenesse nicht in allen Märkten zeitnah ausrollen (in Italien gibt es aktuell noch Auseinandersetzungen; UK lässt sich relativ viel Zeit mit der Evaluierung; in den USA ist die Diskussion mit der FDA begonnen, aber Clinuvel hat in der Vergangenheit immer wieder mehr Zeit gebraucht als von Investoren erwartet)

- Patentschutz besteht für weniger als 10 Jahre – Risiken durch Nachahmerprodukte

- In der Anwendung bei größeren Patientengruppen treten unerwünschte Nebenwirkungen auf oder eine mangelnde Wirksamkeit, auf Grund derer das Medikament zurückgezogen wird.

- …

Diese Liste ließe sich sicher noch weit fortsetzen.

Dieser Beitrag (mein erster!) ist nun schon sehr lang geworden. Es ist die Aktie, die mich bisher am längsten begleitet und auch für viel Frustrationen im Laufe der Zeit geführt hat – seit Anfang des Jahres macht sie jedoch sehr viel Spaß 🙂

Wer die Meinungen anderer dazu kennenlernen möchte, dem seien folgende Quellen empfohlen:

sharesene.com: Australisches Aktienforum

http://www.sharescene.com/index.php?showtopic=27

- sehr gute Beiträge von Kennern der Branche

- erfordert kostenlose Registrierung

Wallstreet-online Forum

http://www.wallstreet-online.de/diskussion/1126403-1-10/clinuvel-pharmaceuticals-ltd

- Deutschsprachiges Forum

- Relativ wenig besucht und beschrieben

Google Groups

https://groups.google.com/forum/#!forum/clinuvel

- Diskussion mit starkem Fokus auf weitere Anwendungsfelder von Afamelanotid

Investors Hub

http://investorshub.advfn.com/Clinuvel-Pharmaceuticals-CLVLY-17953/

- Sehr gute (englischsprachige) Zusammenfassung der Unternehmenshistorie, inkl. einiger Multiple-Bewertungen

Zum Schluss ein Hinweis

Die hier zusammengestellten Informationen sind nicht als Aufforderung zum Kauf oder Verkauf von Wertpapieren zu verstehen. Sie dokumentieren meinen Entscheidungsprozess. Selbst wenn alles, was ich hier schreibe wahr ist, heißt das noch lange nicht, dass die angegebenen Kursziele tatsächlich eintreten.

Der Handel mit Wertpapieren, insbesondere bei jungen Unternehmen wie Clinuvel eines ist, ist mit großen Risiken verbunden und kann zum Verlust des eingesetzten Kapitals führen. Bitte führt eigene Recherchen durch, bevor ihr eine Investition tätigt. Genaueres findet ihr in meinem Disclaimer.

Ich weise ausdrücklich darauf hin, dass ich Aktien von Clinuvel besitze.

Die Inhalte in diesem Artikel sind nach bestem Wissen recherchiert; ich kann jedoch keine Haftung für die Richtigkeit der Angaben machen. Bitte prüft vorher nach, bevor ihr Daten von hier übernehmt.

Hallo,

Diese Zusammenfassung bringt alle wesentlichen Ereignisse zu dem Unternehmen und Scenesse auf den Punkt! Sehr gut geschrieben und recherchiert!

Die Sensitivitätsanalyse geht mir persönlich ein wenig zu weit und scheint mir theoretisch weit hergeholt zu sein. Auch sind die Annahmen für EPP sehr konservativ. Ich gehe davon aus, dass es am Ende mehr Implantate pro Jahr und auch mehr Patienten (inkl USA nach FDA Zulassung) sein werden und ich den Aktienwert sogar noch höher ansetze. Am Ende ist es alles ein reines theoretisches Rechenspiel. Für deinen ersten Artikel auf dem Blog war es allerdings wirklich super!

Grüße mariovandal

Pingback: Video: Scenesse Implantat wird einer der ersten niederländischen Patientinnen injiziert | Wertorientiertes Investieren an der Börse

Sehr spannend, dass auch Homm sagt, dass die IR Arbeit der Firma derzeit Schrott sei. Da stimme ich zu. Aber ich sage es mal so: Sollte man das dort verstehen und ändern, d.h. nachbessern, dann ist hier noch viel Luft nach oben. V.a. dann, sollte es tatsächlich mal zur Zulassung in Deutschland usw. (dh Einigung auf einen Preis) und v.a. zu einem möglichen NASDAQ Listing kommen.

Hallo, schöne Seite und gute Analyse. Ich bin ebenfalls in Clinuvel Investiert allerdings erst seit ein paar Tagen.

Ich leide selbst an Vitiligo und bin so auf das Unternehmen gestoßen.

Mittlerweile sind sie Finanziell sehr gut aufgestellt und absolut gesund, im aktuellen Update steht das

es im Dezember wohl zur Entscheidung kommen soll (FDA).

Pingback: Überzeugt vom Value Investing? | Wertorientiertes Investieren an der Börse