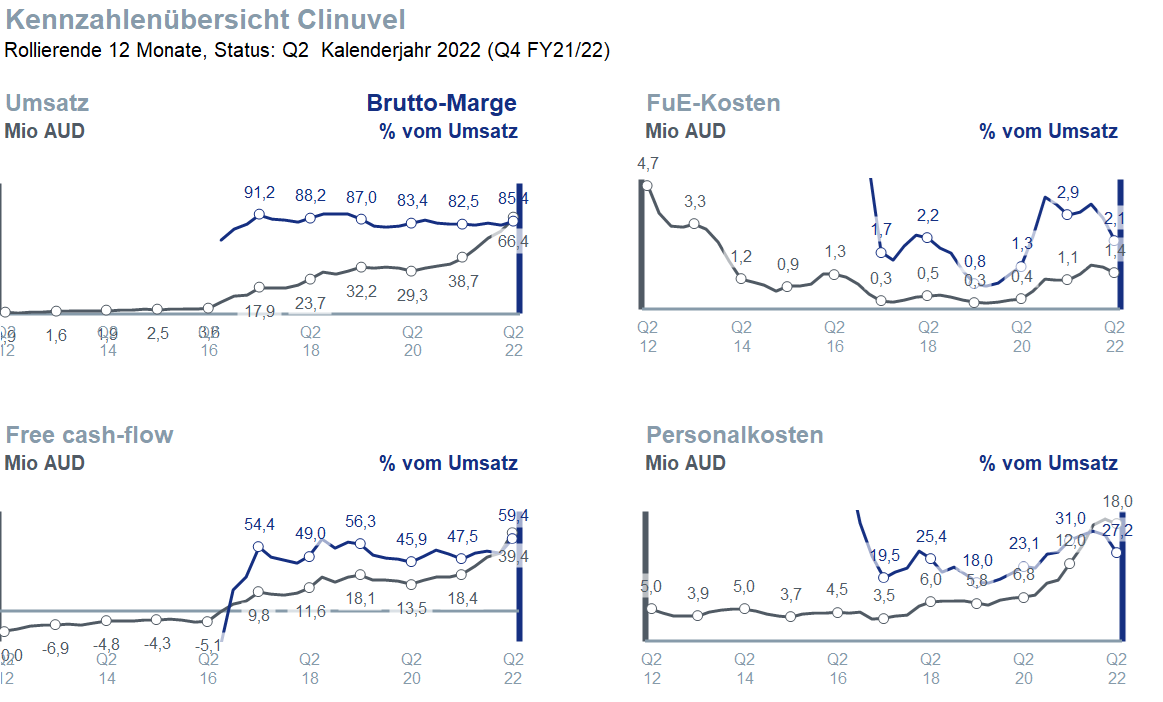

Clinuvel veröffentlicht Cash Statement zum Ende des Q2 2022, was dem Q4 für das Finanzjahr 21/22 entspricht:

- Cash-Umsatz: 24 Mio AUD – bestes Quartal der Unternehmensgeschichte, + 61% vs Vorjahr

- Free Cashflow: 18,3 Mio AUD – ebenfalls Rekord, + 126% vs Vorjahr

Auf rollierenden 12 Monaten ergibt sich:

- Umsatz: +71%

- Free Cashflow: +114%

Zieht man die 121 Mio AUD net cash von der Marktkapitalisierung ab, stehen wir bei einem Kurs-Gewinn-Verhältnis von ca 17. Aktuell sind also alle Wachstumsoptionen (XP, Vitiligo, OTC Sonnenschutzprodukte) nicht eingepreist. Auch wenn das Management aktuell nur langsam Fortschritte an diesen Fronten zu machen scheint, bleibt Clinuvel eine der aussichtsreichen Aktien in meinem Portfolio.

Wesentlicher Treiber für die steigenden Umsätze scheint der sehr erfolgreiche US-Roll-out von Scenesse zu sein – Dr. Linda Teng und ihr Team scheinen einen sehr guten Job zu machen.

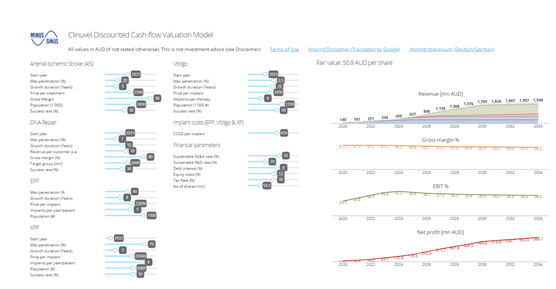

Du möchtest selbst ausprobieren, was der faire Wert von Clinuvel ist bei verschiedenen Annahmen zu den Indikationen? Dann probiere meinen Clinuvel-DCF-Kalkulator:

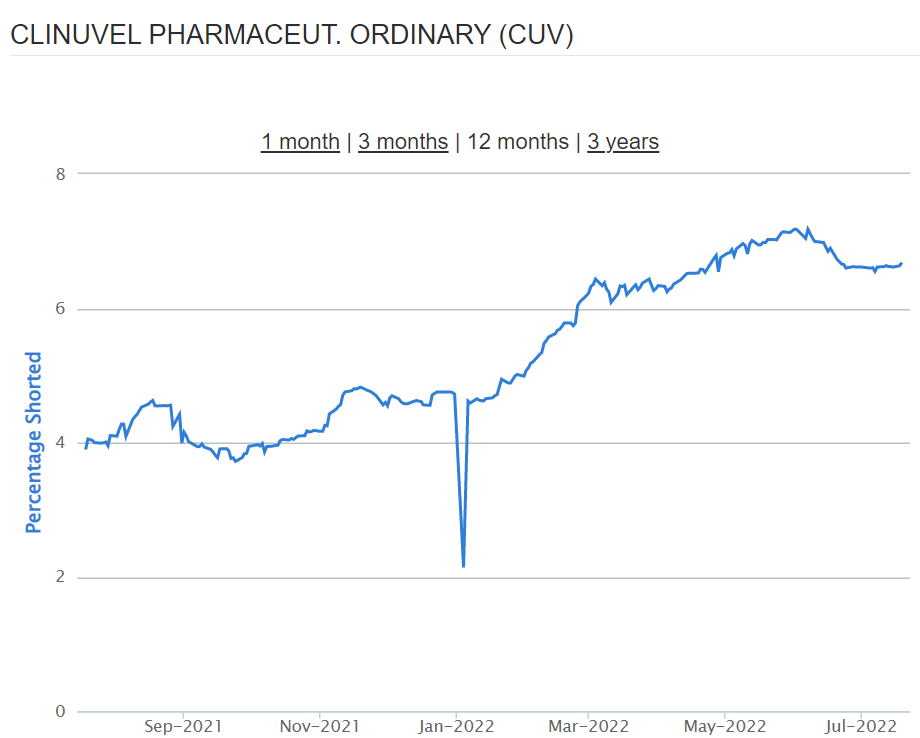

Warum reagiert der Kurs negativ auf die Zahlen?

Mit Veröffentlichung der Quartalszahlen hat der Kurs heute um 5-6% nachgegeben. Das lässt sich kaum durch die Zahlen erklären, denn die sind bedeutend höher als von vielen erwartet – ich wäre schon mit 20 Mio AUD Cash-Umsatz sehr zufrieden gewesen.

Meine Vermutung ist, dass der Titel einfach immer noch zu wenig reales Volumen hat und wenig liquide gehandelt wird, und einzelne Kaufs- und Verkaufsentscheidungen starken Einfluss auf die Preisbildung haben. In letzter Zeit ist der Aktienkurs von Clinuvel generell deutlich unter die Räder gekommen – teilweise sicher im Takt mit den allgemeinen Verlusten an den Weltbörsen, die durch das hohe Beta von Clinuvel (der Aktienkurs schwankt stärker als der Markt) noch verstärkt werden; darüber hinaus sind (oft unprofitable) Biotech-Unternehmen generell abgestraft worden.

Die Shortseller haben seit dem Herbst letzten Jahres ihre Short-Position von 4% bis auf 7% der ausstehenden Aktien aufgebaut -und dieses künstliche aufgebaute Verkaufsvolumen wird auch wesentlich zum Fall des Kurses beigetragen haben:

Seit Mitte Juni ist diese Position auf ca 6,6% zurückgeführt worden, was einher ging mit einer Erholung des Kurses.

Aus meiner Sicht werden weiterhin gute Wachstumszahlen, ein guter Newsflow und eine einhergehende Reduktion der Shotquote uns aus diesem Tal holen.

Was kommt als nächstes?

Ein Grund für den schwächelnden Kurs sind sicher auch der wenig sichtbare Fortschritt an den zahlreichen neuen Indikationen, sowie offene Fragen zu Wettbewerbern, die versuchen, potentielle Konkurrenzprodukte an den Markt zu bringen(Mitsubishi Tanabe bei EPP; Incyte bei Vitiligo). Diese liegen zwar noch weit vor der kommerziellen Zulassung oder scheinen hinsichtlich Wirksamkeit und Nebenwirkungen nicht ganz optimale Profile zu haben, geben aber manchen Anlegern Anlass zur Verunsicherung, weil Umsetzungsgeschwindigkeit keine Kernkompetenz von Clinuvel zu sein scheint.

Deshalb bleibt die Fähigkeit zur Umsetzung der imposanten Pipeline aus meiner Sicht das Hauptrisiko bei diesem Investment – zum Teil hinsichtlich der Frage, ob die einzelnen Indikationen erfolgreich sein werden, aber vor allem auch, wieviel Zeit es zur Realisierung bedarf (und hier ist Clinuvel immer deutlich langsamer gewesen als zunächst erwartet).

Lichtblick ist auf jeden Fall, dass die Studienergebnisse zur DNA-Reparatur nun von 2023 auf 2022 vorgezogen wurden – damit werden wir also schneller erfahren, wie aussichtsreich die Behandlung von Patienten mit XP (Xeroderma Pigmentosum) und die DNA-Reparatur bei ansonsten gesunden Individuen ist.

Das Ambassador-Programm für den Verkauf der OTC-Produkte („Over-the-counter“, d.h. rezeptfrei) ist mit mäßigem Erfolg angelaufen. Hier erwarte ich erst relevante Erfolge, wenn nicht nur der polychromatische Sonnenschutz eingeführt wird, sondern die zweite Generation mit Melanocortin-basierten Inhaltsstoffen.

Gesamtfazit: Starke Zahlen, die meine Erwartungen übertroffen haben. Der langsame Fortschritt bei den anderen Indikationen ärgert mich, aber ich bin von meiner Investitionsthese immer noch überzeugt, preise aber eine längere Zeitdauer bis zur Realisierung ein.

Gründe, bei denen ich eine Reduktion der Position in Erwägung ziehen würde (abhängig von den Gesamtumständen):

- unangemessenes Vergütungspaket für CEO und andere Vorstände auf der AGM im November 2022

- keine wesentlichen Fortschritte bei DNA Repair oder wahlweise eine der anderen Indikationen in den nächsten 12 Monaten (d.h. Tendenz Richtung höherer Marktreife, Phase 3, NDA erkennbar)

Das soll es gewesen sein für heute mit dem Clinuvel-Update – wer Details zu den Quartalszahlen nachlesen möchte, kann dies unter diesem Link tun.

In ca. einem Monat wird es dann den Geschäftsbericht 21/22 geben. Hier erwarte ich einen höheren Umsatz (der o.g. ist ein „Cash“-Umsatz) als oben gelistet, da in den USA die Cash-Zahlung bis zu 90 Tagen nach den buchhalterischen Umsätzen liegen kann.

Hi Minussinus,

danke für die ausführliche Erläuterung. Ich habe auch eine große Position in Clinuvel und wurde auch rechtzeitig durch das Buch von Homm auf diese Aktie aufmerksam. Ich bin also ein Langfristanleger und hätte eigentlich nach der FDA Zulassung 2019 schön auscashen können – leider nicht gemacht. Seitdem kommt die Aktie aufgrund deiner genannten Punkte (langsame Fortschritte, hohe Leerverkaufsquote, eine unfreundliche Aktionärshandhabe von Wolgen und Blindorp vielleicht sogar hochnäßig) immer wieder in die Quere. Ich habe auch noch Vertrauen, aber der zeitliche Aspekt mit N=6 Studien und die ständigen Verzögerungen jetzt auch bei DNA Creme zehren an meiner Geduld. So viel ich weiß läuft der Vertrag von Wolgen noch immer bis Sommer 2025 – glaubst du es gibt eine realistische Chance die von ihm selbst avisierten 7,5 Mrd. AUD an Market Cap bis dahin zu erreichen? Oder hältst du dies für völlig illosorisch? Was mich immer wieder stört sind die unklaren Aussagen salopp formuliert um den Brei herumreden von Wolgen und die völlige Abgehobenheit die mir nicht so bewusst war – oder täuscht meine Menschenkenntnis.

Freue mich über dein Feedback.

Liebe Grüße

Florian

Hi Florian,

entschuldige bitte – Dein Kommentar ist irgendwie durchgerutscht, deshalb die späte Antwort.

Die 7,5 Mrd AUD Market Cap ist ja nur die obere Spannbreite in seiner Bonusvereinbarung – in der Regel werden Bonusregelungen so vereinbart, dass man bei erwartungsgemäßer Zielerreichung ca. die Hälfte des Gesamtbonuses erreicht – sie ist also nie ein Ziel gewesen, sondern nur die technische Obergrenze, bei der der Bonus gecappt wird. Ich habe für Clinuvel eine faire Marktkapitalisierung von 2,5 Mrd AUD im Auge – in 2025 sind das dann wg. der Abdiskontierung ca. 3,7 Mrd AUD – aber der größte Teil davon hängt am Erfolg der verschiedenen Programme. Ob Wolgen realitätsfremd oder abgehoben ist, mag ich nicht beurteilen – aber er betreibt eben keine Kurspflege durch Kommunikation, Rückversicherung an Aktionäre und offene Kommunikation – und das zeigt sich im Kurs. Man muss auch beachten, das Wolgen selbst nicht die Erwartungen geweckt hat, dass Clinuvel sich verzehnfacht, sondern es waren die Homms dieser Welt. Ein Großteil des erwarteten fairen Wertes von Clinuvel basiert auf Dingen, die eben noch nicht in trockenen Tüchern sind. Deswegen werden nur sichtbare Fortschritte auf diesen Themen die subjektive Wahrscheinlichkeit des Eintretens steigern. Der 2023 Plan scheint da ambitioniert zu sein, und daran wird sich das Unternehmen messen lassen müsssen.