Ich habe länger keinen größeren Artikel hier geschrieben, da mir die Zeit und teilweise auch die Themen fehlen in einer Zeit, wo Preise und Value nicht viel miteinander zu tun zu haben scheinen. Ich lese aber recht viel, was andere

Ich habe länger keinen größeren Artikel hier geschrieben, da mir die Zeit und teilweise auch die Themen fehlen in einer Zeit, wo Preise und Value nicht viel miteinander zu tun zu haben scheinen. Ich lese aber recht viel, was andere

so schreiben. Hier ein paar Fundstücke aus der letzten Zeit, als Anregungen für kurze und unterhaltsame Sommerliteratur:

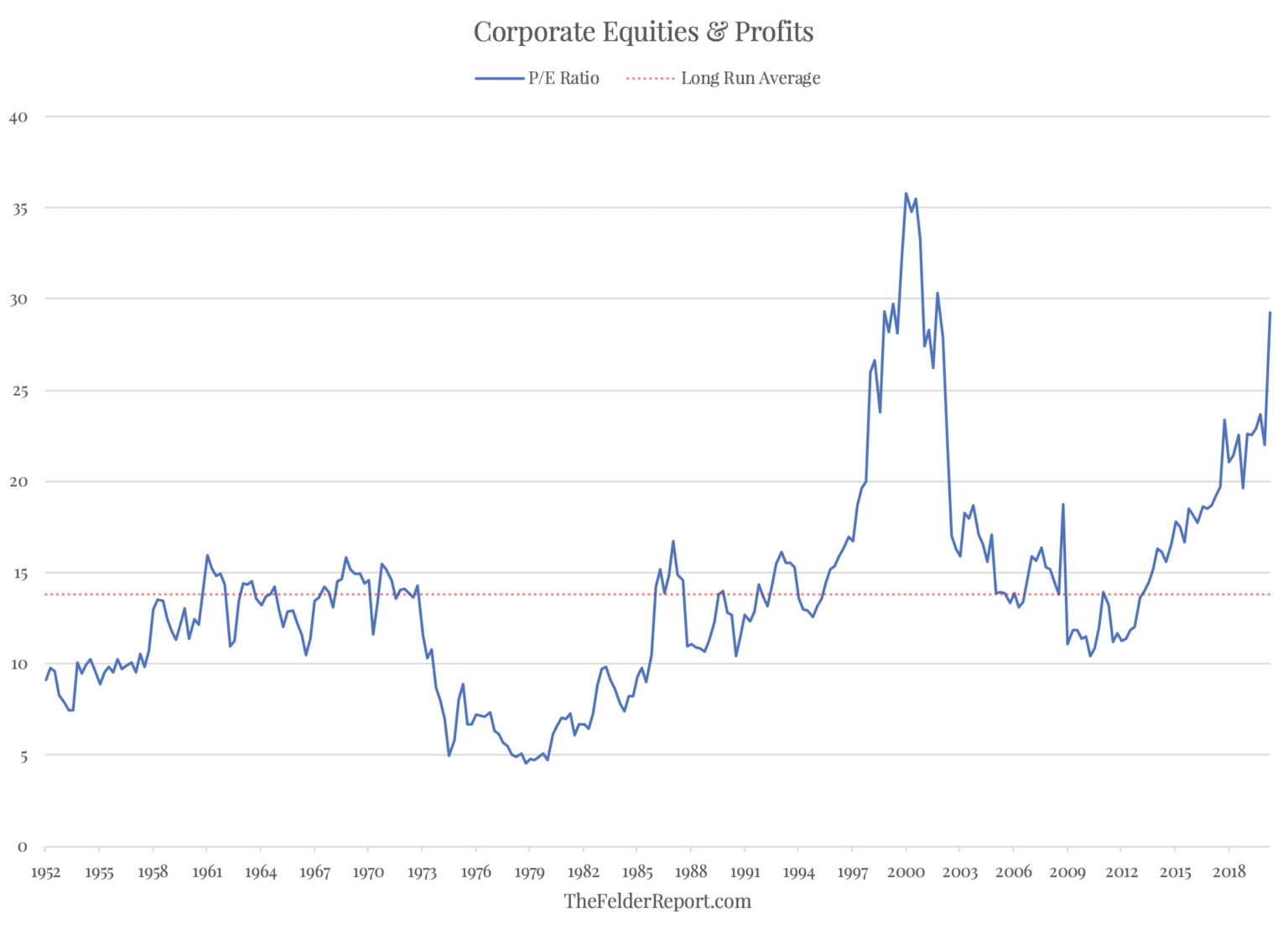

Die stärkste Entkopplung zwischen Aktienkursen und Profiten in der Geschichte?

Jesse Felders Podcast „Super-Investors and the Art of Worldly Wisdom“ erscheint sehr selten, hat aber jedes Mal tolle Dialoge mit spannenden Charakteren im Angebot – und Jesse hat eine enorm schnelle Auffassungsgabe und holt aus seinen Interviewgästen eine Menge spannende Statements raus. Auch sein Twitter-Account @jessefelder ist sehr folgenswert.

Ende Juni hat er einen sehr aufschlussreichen Artikel veröffentlicht, in dem er die Entwicklung der Fundamentaldaten der Unternehmen ins Verhältnis stellt zur Marktkapitalisierung setzt, also faktisch das Kurs-Gewinn-Verhältnis des Gesamtmarktes – und dies zeigt relativ klar, dass eine ähnlich starke Entkopplung nur zur Zeit der Dotcom-Blase zwischen 1997-2000 stattgefunden hat:

Große Frage also: Ist dieses Mal alles anders (eine Annahme, die schon viel Kapital vernichtet hat), oder sehen wir das Ende eines langen Börsenzyklus, bei dem nun durch Corona die Luft aus den Gewinnen gelassen wird, und die Aktienkurse werden dem zeitverzögert folgen? Damit dieser Absatz nicht mit einem Fragezeichen endet, schreibe ich mal meine Hypothese (und wir werden in einigen Monaten sehen, ob ich richtig oder falsch liege): Die mittelfristig Corona-gedämpften Gewinne sind im Aktienmarkt noch nicht eingepreist, und wir werden spätestens wenn die Institutionellen wieder alle Mann an Deck haben (d.h. nach der Sommerpause, Ende September, Anfang Oktober) eine erneute Konsolidierung sehen.

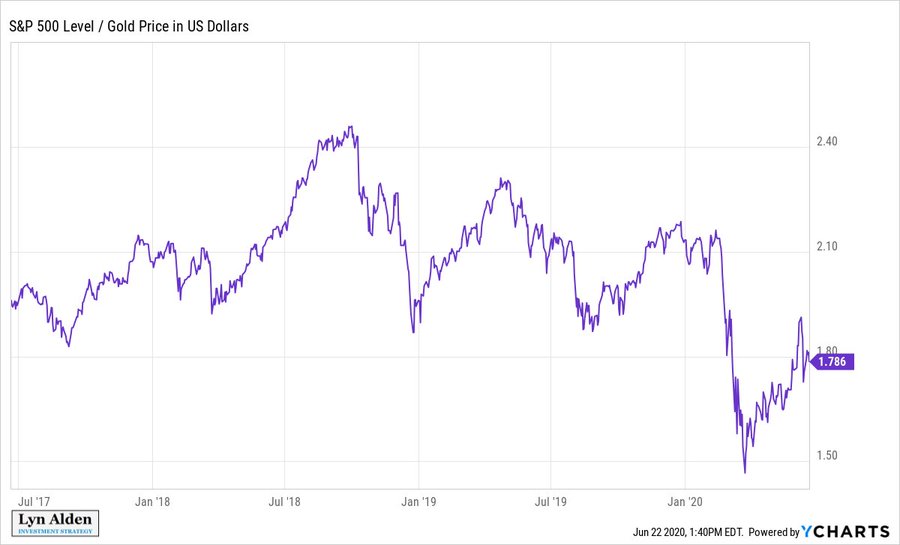

… sind wir wirklich in einer Blase? Der S&P 500 gemessen in Gold

Auf der anderen Seite verkehrt sich die Perspektive etwas, wenn man den prominentesten Börsenindex, den S&P 500, nicht in Dollar misst, sondern in Gold:

S&P 500 in Gold

Was zeigt uns dieses Grafik? Wenn man den Kurs des S&P 500 durch den aktuellen Goldkurs teilt (und damit seine Einheit auf „Goldunzen“ umrechnet), befindet sich der Kurs seit einem Hoch im Sommer 2018 (dem Höhepunkt des Wachstumsrate der US-Wirtschaft) im kontinuierlichen Rückgang. Lyn Alden, die diese Grafik twitterte, bemerkte dazu, dass man hier den Effekt der Geldmengenerhöhung durch das Quantitative Easing der amerikanischen Zentralbank FED sehen könnte. Eine weitere Schlussfolgerung wäre damit, dass die Inflation längst angekommen ist – wir sie aber nur noch nicht bemerken, da sie sich zunächst nur in den Preisen der Vermögenswerte niederschlägt.

Deutsche Aktien – valueandopportunity-Blog gräbt sich durch das deutsche Aktienuniversum

Schon seit längerer Zeit lese ich die Beiträge des valueandopportunity.com Blogs, in denen der anonyme Autor „memyselfandI007“ Analysen zu seinem Portfolio, Sondersituationen und Value Investing schreibt.

Vor längerer Zeit hat er angefangen, sich durch die gesamte Liste von in Deutschland gelisteten Aktien zu arbeiten, und schreibt zu jeder von ein paar Worten bis zu einigen Absätzen ein paar Kommentare, die ein sehr guter Einstieg für die eigene Recherche sind. Inzwischen hat er mehr als 500 Unternehmen durchgearbeitet (einfach in der Suchfunktion des Blogs nach „All German Shares“ suchen), und es liest sich sehr unterhaltsam, da es viele kuriose Fundstücke gibt und „memyselfandI007“ sehr humorvoll schreibt – hier mal ein Beispiel:

Sowohl für die Serie „All German Shares“ als auch generell sehr empfehlenswert.

Dies ist mein erster Beitrag mit Web-Fundstücken – wenn Euch das Format gefällt, schreibt mir gerne oder hinterlasst einen Kommentar!

Keine Zeit, Dich jeden Tag um Dein Portfolio zu kümmern?

Wenn Du überzeugt vom Value Investing bist, aber Dich nicht täglich um Dein Depot kümmern möchtest oder nicht die Zeit für die notwendigen Analysen hast, dann gibt es einen einfachen Weg, von den Informationen auf dieser Seite zu profitieren – und zwar über mein Wikifolio „Minus Sinus Value Select“.

„Minus Sinus Value Select Wikifolio Musterdepot:

Wertsteigerung im Vergleich zu Indizes

Wikifolio: Minus Sinus Value Select

In diesem Musterdepot investiere ich gemäß der Grundsätze, die ich auf dieser Website erläutere. Die LANG & SCHWARZ Tradecenter AG & Co. KG hat ein besichertes Zertifikat herausgegeben, dass es Dir ermöglicht, an der Wertentwicklung des Musterdepots teilzuhaben.

Interesse? Hier geht’s zum Wikifolio Musterdepot „Minus Sinus Value Select“.

Interessanter Artikel, vielen Dank dafür. Würde mich freuen mehr von Ihnen zu lesen; ganz generell 🙂