Vor einiger Zeit habe ich das interaktive Clinuvel-Discounted-Cashflow-Dashboard veröffentlicht, in dem ihr Eure eigenen Annahmen nutzen könnt, um den fairen Wert von Clinuvel zu simulieren.

Disclaimer

Dieser Artikel ist wie immer keine Anlageberatung – da ich keine Informationen über Eure Anlageziele, Anlagehorizont oder Risikotoleranz habe, solltet Ihr Eure eigene Recherche und Bewertung treffen. Alle Daten sind nach bestem Wissen recherchiert, aber beruhen auch auf Annahmen, die sich als falsch erweisen können – deshalb übernehme ich keine Haftung für die Richtigkeit.

Das Unternehmen hat seit dem einige Informationen veröffentlicht, mit deren Hilfe ich das wahrscheinlichste Szenario weiter eingrenzen konnte. Diese Annahmen möchte ich Euch heute vorstellen:

Fortschritt in der Pipeline

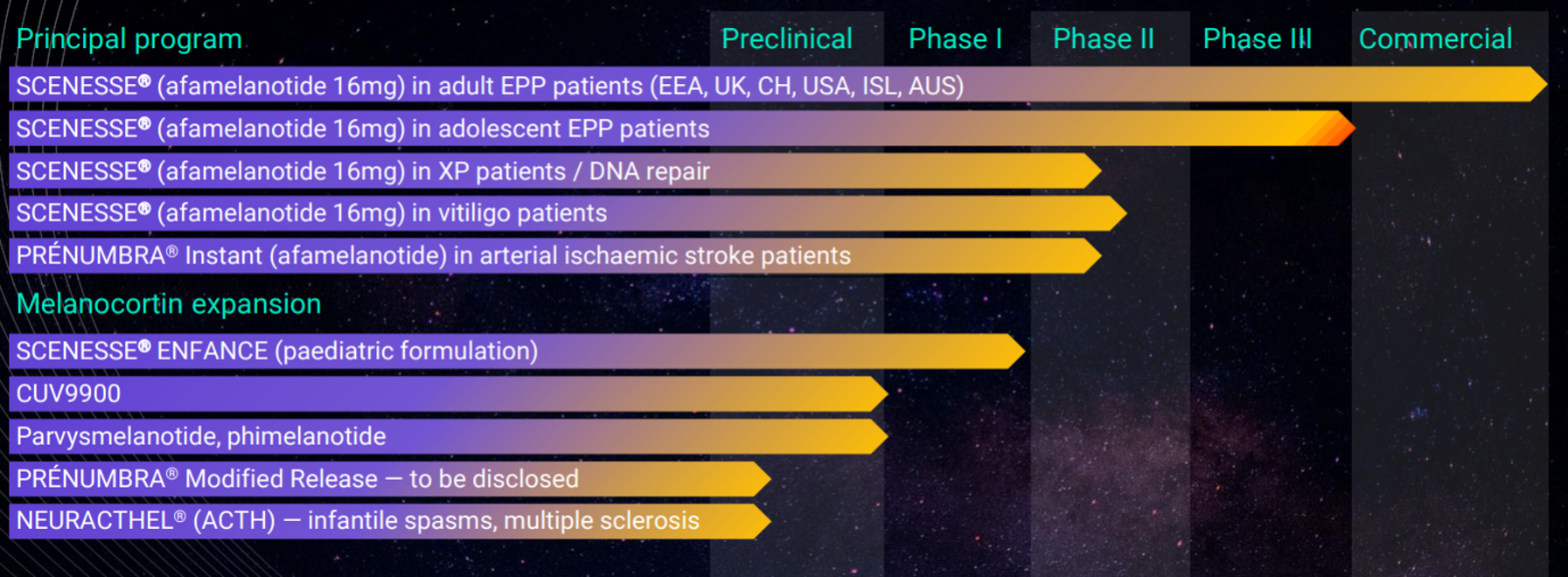

In seinem Investor Briefing Melbourne hat Clinuvel im Oktober 2022 die folgende Grafik veröffentlicht, die den Fortschritt bei den verschiedenen Indikationen visualisiert:

Auch wenn die Darstellung relativ schematisch ist und sicher nicht 100% akurat, habe ich die verschiedenen „Fortschrittsbalken“ mal als Anhaltspunkte genommen, wie viel der jeweiligen Phase schon erreicht wurde:

- XP: 40 % von Phase 2 abgeschlossen

- Vitiligo: 60% von Phase 2 abgeschlossen

- AIS: 45 % von Phase 2 abgeschlossen

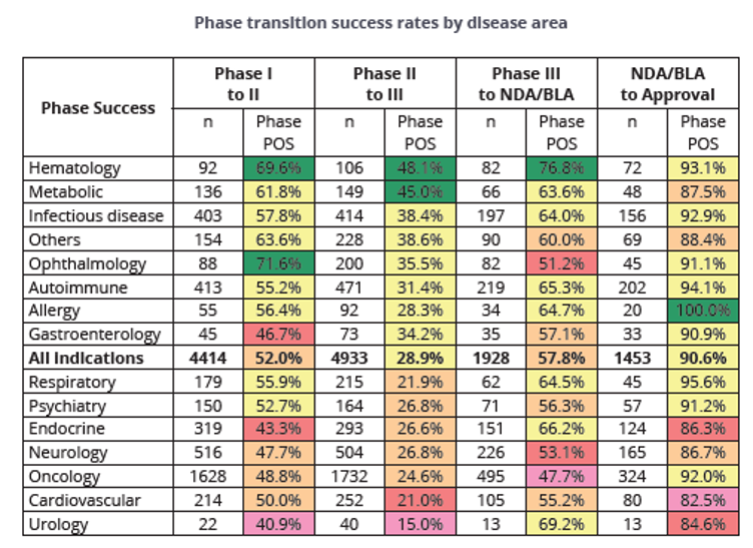

Nun ist die Frage, wie viel Zeit nun noch bis zur jeweiligen Markteinführung vergeht, und wie hoch die Erfolgswahrscheinlichkeit ist. Dies variiert natürlich sehr zwischen verschiedenen Medikamenten, aber es gibt eine gute Studie, die uns Durchschnittswerte je Phase liefert für Dauer und Erfolgswahrscheinlichkeit:

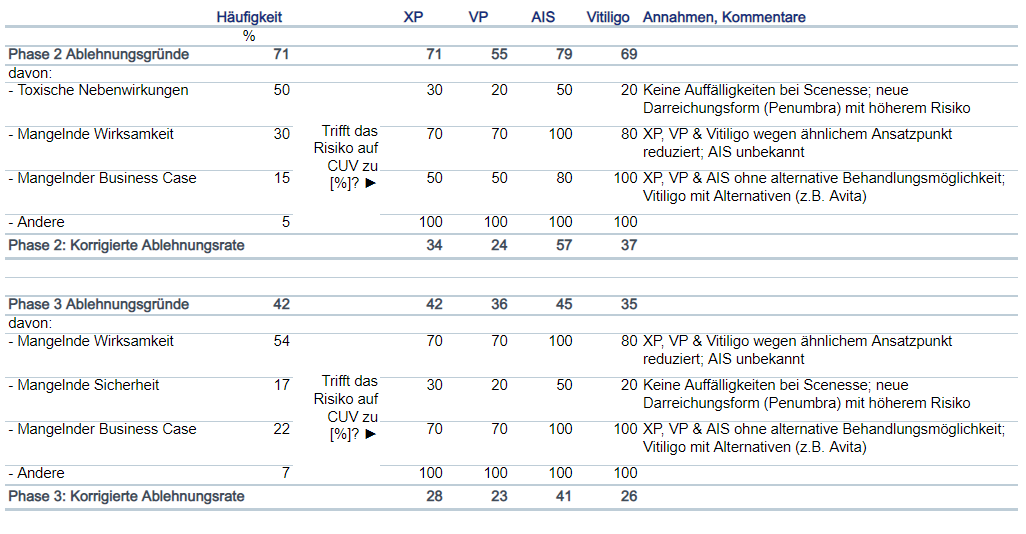

Wenn man sich die Gründe anschaut, warum Zulassungen in bestimmten Phasen scheitern, dann ist zu vermuten, dass einige Themen bei Clinuvel nicht dem Durchschnitt entsprechen – so ist z.B. Scenesse seit Jahren mit hervorragenden Sicherheitsprofil in Anwendung, so dass eine Ablehnung aus „Safety“-Gründen unwahrscheinlich ist (zumindest, wenn sich die Darreichungsform nicht änder). Die Wahrscheinlichkeiten habe ich gemäß dieser Tabelle angepasst:

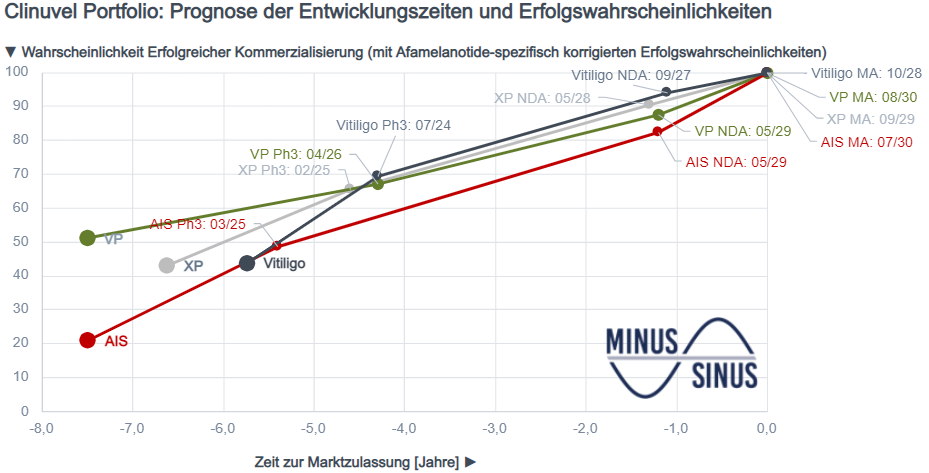

Was das nun bedeutet für den „Pfad“ zur Marktzulassung hinsichtlich Zeitdauer und Erfolgswahrscheinlichkeit, zeigt diese Darstellung:

Wie liest sich diese Grafik? Oben rechts ist unser Zielpunkt – Markteinführung des Produktes (Wahrscheinlichkeit auf der y-Achse = 100%). Nun sieht man für jede Indikation einen Pfad, der auf den oben gemachten Annahmen basiert.

Ein Beispiel: AIS heute steht unten links in der Ecke (dicker roter Punkt). Stand heute dauert es noch ca. 7,5 Jahre bis zur Marktzulassung (x-Achse, basierend auf den Durchschnittswerten der o.g. Studie aus Bild 2). Die aktuelle Erfolgswahrscheinlichkeit beträgt ca. 20% (ebenfalls basierend auf der o.g. Studie aus Bild 2, aber korrigiert um die Annahmen in Bild 3). Der nächste Schritt für AIS wäre erfolgreicher Abschluss der Phase II/Beginn Phase 3 (zweiter roter Punkt auf der roten Linie, Beschriftung „AIS Ph3: 03/2025“). Bis zum Abschluss der Phase 2 vergeht also Zeit, und die Erfolgswahrscheinlichkeit steigt (von 20% auf ca 50%). Natürlich steigt die Erfolgswahrscheinlichkeit nicht linear an, sondern mit einem „Sprung“ bei erfolgreichem Abschluss der Phase.

Alle anderen Indikationen lesen sich analog.

Was mich überrascht hat, aber mir eben auch hilft, die eigenen Erwartungen realistisch zu halten: Alle Indikationen brauchen, wenn sie im mittleren Schnitt der Phasen des Zulassungsprozesses bleiben, bis 2028/2030, um zur Markteinführung zu gelangen. Ich selbst und andere hatten oft den Eindruck, dass Clinuvel nur langsam Fortschritte macht – aber Pharmaentwicklung ist einfach ein langwieriger Prozess, und Clinuvel kann ihn auch nicht abkürzen. Gegebenenfalls haben wir Glück, dass durch Erfolge und Nachweise in anderen Indikationen gewisse Studien kompakter ausfallen können. Gleichzeitig können die Zeiträume auch länger ausfallen, da Clinuvel nicht alle Indikationen parallel verfolgen können wird.

Die Annahmen aus dem obigen Chart (Bild 4) habe ich jetzt in das Clinuvel-Discounted-Cashflow-Dashboard überführt, um zu sehen, was der resultierende Fair Value ist – das Ergebnis seht ihr hier (Klicke aufs Bild, um es im interaktiven Dashboard zu sehen):

Mit diesen Annahmen liegt der faire Wert für Clinuvel bei ca. 40 AUD/Aktie – heute. Dieser Wert steigt jedes Jahr um die Eigenkapitalkosten von 10% an, falls sich an den anderen Annahmen nichts ändert. Sollte Clinuvel neue Meilensteine erreichen (=Phasen erfolgreich abschließen), müssen die Wahrscheinlichkeiten nach oben korrigiert werden und würden Bewertungssprünge auslösen – dies kann man ebenfalls im Dashboard simulieren, indem man z.B. die Erfolgswahrscheinlichkeit einer Indikation auf den nächsten Meilenstein anhebt (siehe Bild 4). Nicht enthalten in dieser Bewertung sind die OTC-Produkte, sowie VP (Variegate Porphyria) – wer mag, kann diese im Dashboard unter „Other business“ hinzufügen.

Diese Annahmen habe ich jetzt auch zum neuen Start-Szenario für das Dashboard gemacht – d.h. wenn ihr die Website öffnet, ist dieses Szenario voreingestellt.

Abgesehen davon, dass es hier mal wieder um mein Dauerthema „Clinuvel“ geht, hoffe ich, dass dieser Artikel eine Anregung für Euch ist, wie man öffentlich verfügbare Informationen nutzen kann, um seine Annahmen zu präzisieren oder einzugrenzen. Nicht für jede Aktie lässt sich so etwas ähnlich detailliert gestalten, aber manchmal reichen auch kleine Informations-Fetzen, um seine Investitionshypothese robuster zu machen. Die oben genannte Studie (Bild 2) kann z.B. für alle Pharmazieentwicklungen genutzt werden, und besitzt damit recht breite Anwendbarkeit.

Das wesentliche Ergebnis dieser Analyse in Bezug auf Clinuvel ist, dass der faire Wert der Aktie ca. 30% unter dem Potential aus meiner Monte Carlo Analyse (Nov 2020) liegt – und das hat im wesentlichen zwei Gründe: die im Nov 2020 angenommenen Erfolgswahrscheinlichkeiten waren optimistischer als die, die sich aus den Durchschnittswerten der o.g. Studie ergeben. Das gleiche gilt für die Dauer bis zu den ersten Umsätzen je Indikation, die sich auf Basis der Studienschätzungen später einstellen.

Damit bleibt Clinuvel für mich weiter ein attraktives Investment – aus Sicht der Portfoliotheorie kann die geringere Zielkurserwartung zu einer geringeren Gewichtung im Portfolio führen, wenn man zum Beispiel das Kelly-Kriterium zu Rate zieht.

Disclaimer und Hinweis auf Interessenskonflikte

Dieser Artikel ist wie immer keine Anlageberatung – da ich keine Informationen über Eure Anlageziele, Anlagehorizont oder Risikotoleranz habe, solltet Ihr Eure eigene Recherche und Bewertung treffen. Alle Daten sind nach bestem Wissen recherchiert, aber beruhen auch auf Annahmen, die sich als falsch erweisen können – deshalb übernehme ich keine Haftung für die Richtigkeit.

Ich halte in meinem Wertpapierportfolio Aktien von Clinuvel und handle diese auch in meinem wikifolio-Musterdepot (Affiliate-Link) – daraus können sich Interessenkonflikte ergeben, da ich von steigenden Kursen profitiere. Ich erhalte für diesen Artikel keine Vergütungen von Dritten.

Hallo,

toller Artikel u. sehr hilfreiches Tool, v.a. weil die potentiellen Zulassungskandidaten mit der durchschnittlichen Phasendauer u. Erfolgswahrscheinlichkeit aus einer Metastudie hinterlegt werden. Die IR-Abteilungen der Unternehmen zeigen oft eine optimistische Perspektive/Guideline zum Erfolg bzw. zur Zeitspanne bis zur Marktzulassung ihrer Indikationen. Wie wir alle wissen kommt es bei klinischen Studien immer wieder zu Verzögerungen, die Erfolgsrate von der Entdeckung über die Entwicklung bis zur Marktzulassung ist äußerst gering.

Hilfreich wäre noch die konkrete Quelle zur Metastudie (der Link unter Bild 2 führt zu einer anderen Studie).

Vielen Dank.

Vielen Dank für den Hinweis, hier ist der korrekte Link zur Studie:

https://go.bio.org/rs/490-EHZ-999/images/ClinicalDevelopmentSuccessRates2011_2020.pdf

Aktuell kann ich es oben im Text nicht korrigieren, hole ich nach.

Pingback: Clinuvel: Der Farbe beim Trocknen zusehen | Minus Sinus – Wertorientiertes Investieren