Gockelt viel herum, statt zu legen: Die Discounted-Cash-flow Bewertung

Im Kontext von Value Investing und der entsprechenden Bewertung von Unternehmen wird immer wieder gerne der Discounted Cash-flow herangezogen, um den Wert des Unternehmens aus seiner zukünftigen Ertragskraft abzuleiten.

Gleichzeitig steht das DCF-Verfahren deutlich in der Kritik; Gegner sagen, dass

- der Aufwand zur Bewertung sehr hoch ist, da jedes Jahr einzeln geplant werden muss

- das Ergebnis sehr stark von den Annahmen abhängt – und zwar so stark, dass man auch gleich raten könnte.

Curtis Jensen von Third Avenue Management hat es sehr schön formuliert (sinngemäß übersetzt):

Trotzdem ist man im Value Investing oft damit beschäftigt, sich Unternehmen anzuschauen, die gerade in einem Umbruch stecken und deren Umsatz und Profitabilität sich nicht wie eine gerade Linie entwickeln. Man kann natürlich versuchen, abzuschätzen, wie das Unternehmen nach der Krise aussieht: Umsatznivau & Profitabilität – Finanzierung – Bewertungs-Multiple (z.B. KGV), und weiß dann, was das Unternehmen in der Zukunft wert ist – aber ist es dann auch heute unterbewertet, oder werde ich einfach fürs Warten auf bessere Zeiten bezahlt? Aus diesem Grund war ich bisher oft versucht, bei stark wachsenden oder kriselnden Unternehmen mit DCF zu arbeiten – und man fühlt sich mit dem Ergebnis so lange sicher, so lange man nicht verschiedene Szenarien rechnet – denn dann kommt die DCF-Diva zum Vorschein, die vorhin noch das Unternehmen in den Himmel gelobt hat und nun „Verkaufen“ schreit.

Um diese Gefahren der DCF-Bewertung zu verstehen, habe ich mir mal drei typische Anwendungsfälle gebaut, um zu verstehen, wo DCF stabile Ergebnisse, und wo eher sehr unzuverlässige produziert:

- stark wachsendes Unternehmen mit stabiler Umsatzrendite

– z.B. Technologieunternehmen mit geringem Kapitaleinsatz, oder Franchises (Starbucks in frühen Jahren) - kriselndes Unternehmen (negative Umsatzrendite, kein Wachstum)

– z.B. zyklische Branchen wie aktuell Stahl (Salzgitter, Thyssenkrupp, ArcelorMittal) - Unternehmen mit Effizienzgewinnen: steigende Umsatzrendite bei wenig/moderatem Wachstum

– z.B. Unternehmen, die durch ein neues Management plötzlich straffer, kosten-/renditeorientierter geführt werden (z.B. Beiersdorf AG seit Antritt von Stefan Heidenreich als CEO im Jahr 2012).

Für jedes dieser Szenarien habe ich verschiedene Annahmen definiert, von denen ich glaubte, dass sie einen starken Einfluss auf die Bewertung haben. Die folgenden Charts zeigen, wie empfindlich das DCF-Verfahren auf Veränderungen der Parameter reagiert.

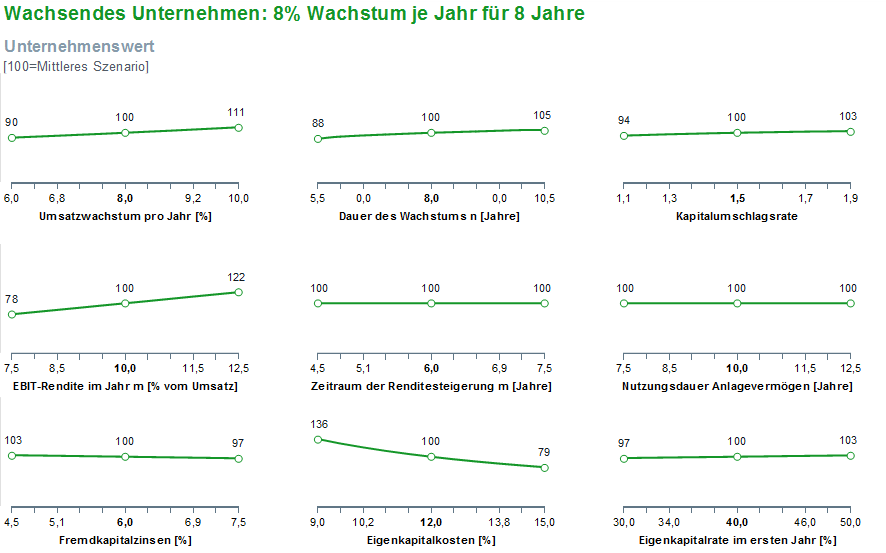

1. Stark wachsendes Unternehmen

Zuerst ein Lesebeispiel, wie Ihr mit den Charts unten umgehen müsst. Im Beispiel des nicht näher benannten Unternehmens unten habe ich in der Bewertung ein Umsatzwachstum von 8% pro Jahr angenommen (erste Grafik oben links, in der Mitte der x-Achse). Dies führt zu einer Bewertung von 100 (z.B. Mio EUR). Wenn nun das Unternehmen nicht mit 8% wächst, sondern mit 10% (x-Achse rechts), dann wäre das Unternehmen statt der hundert Millionen Euro 111 Mio EUR wert. Wenn ich zu optimistisch in der Bewertung war und das Unternehmen nur mit 6% wächst, liegt mein Wert bei 90 statt bei 100. Nicht total schön, aber verkraftbar.

Um zu verstehen, wo es brenzlig wird, muss man also jeweils auf die Charts schauen, wo die Kurve besonders steil verläuft.

Stärkste Fehlerquellen bei der Bewertung wachsender Unternehmen sind die prognostizierte Dauer des Wachstums, die zukünftige Umsatzrendite sowie die Eigenkapitalkosten

Dies ist z.B. die EBIT-Rendite in dem Jahr, wo das Wachstum endet (Jahr m = 6 ). Dies ist auch intuitiv logisch – wenn sich Umsatzwachstum mit Profitabilitätssteigerung (% vom Umsatz) kombiniert, kriege ich tolle Wertzugewinne.

Interessant ist, dass die Dauer des Wachstums keine starke Rolle spielt, insbesondere wenn sich das Wachstum länger als die geschätzten 8 Jahre hält (Grafik oben Mitte). Das lässt sich dadurch erklären, dass das Wachstum in ferner Zukunft eh so stark diskontiert wird, dass es keine große Rolle mehr spielt. Für Bewertungen ist in der Regel jedoch die Fehler nach unten interessant; die -12% sind aber noch nicht besorgniserregend.

Starker Treiber für den Wert sind die Annahmen für die Eigenkapitalkosten – und die ist unter anderem ein Maßstab für Eure Renditeerwartung. Wenn Ihr hier zu hohe Annahmen macht, ist das größte Risiko, dass ihr eine unterbewertete Aktie nicht kauft, weil sie euch zu teuer erscheint. Findet ihr aber eine Aktie, die selbst zu euren hohen Eigenkapitalkosten noch günstig erscheint, werdet ihr anschließend hoffentlich durch hohe Wertsteigerungen belohnt, wenn die Aktie sich auf den Weg Richtung Fair Value macht.

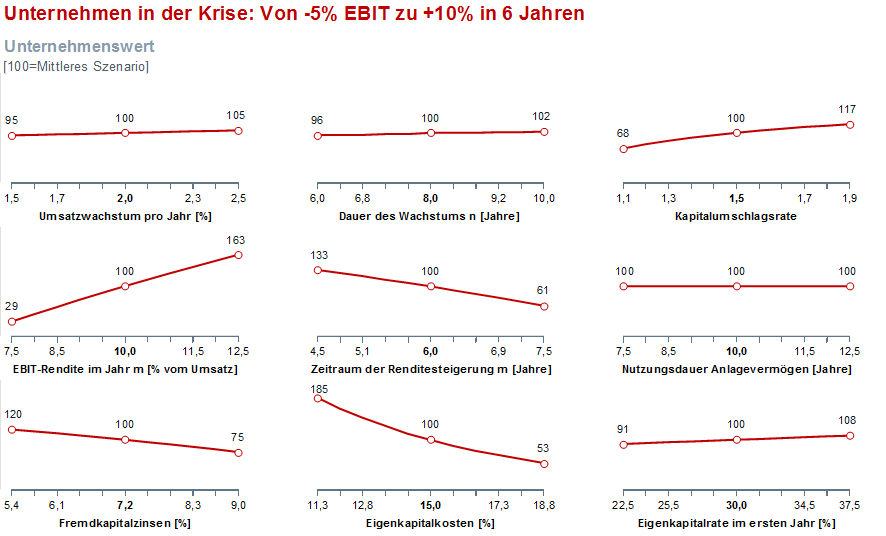

2. Kriselndes Unternehmen

Beim kriselnden Unternehmen stellt sich das Bild schon etwas anders dar.

Stärkste Fehlerquellen bei der Bewertung von Unternehmen in der Krise ist die Kapitalumschlagsrate, die Umsatzrendite nach der Krise, die Zeitdauer der Krise und die Eigenkapitalkosten

Beim Turn-around Kandidat spielt auf einmal die Kapitalintensität eine bedeutende Rolle – je höher der Kapitalbedarf, umso mehr leidet die Bewertung. Die Zielrendite nach dem Turn-around hat aber tatsächlich den größten Hebel: Wenn man hier von 10% EBIT Rendite ausgeht, und dann aber nur 7,5% erreicht, sackt die Bewertung um 61% ab! Dies ist vor allem dem Hebeleffekt durch die Zinsen zurückzuführen. Wenn das Unternehmen 3% des Umsatzes als Zinsen zahlt, wird aus 10% EBIT 7% EBT, und dann vielleicht 4,9% Nettomarge. Ist aber das erzielte EBIT „nur“ 7,5%, liegt das EBT bei 4,5%, und die Nettomarge bei 3% – d.h. der Nettogewinn schrumpft um 40%.

Darüber hinaus sind zu optimistische Annahmen bei der Dauer für den Turn-around anfällig dafür, die tatsächliche Bewertung negativ zu beeinflussen – wenn der Turn-around 7,5 statt 6 Jahre dauert, fällt die Bewertung um fast 40% (Grafik: Mitte, Mitte). Grund: Die Diskontierung „überholt“ quasi die Gewinnsteigerung.

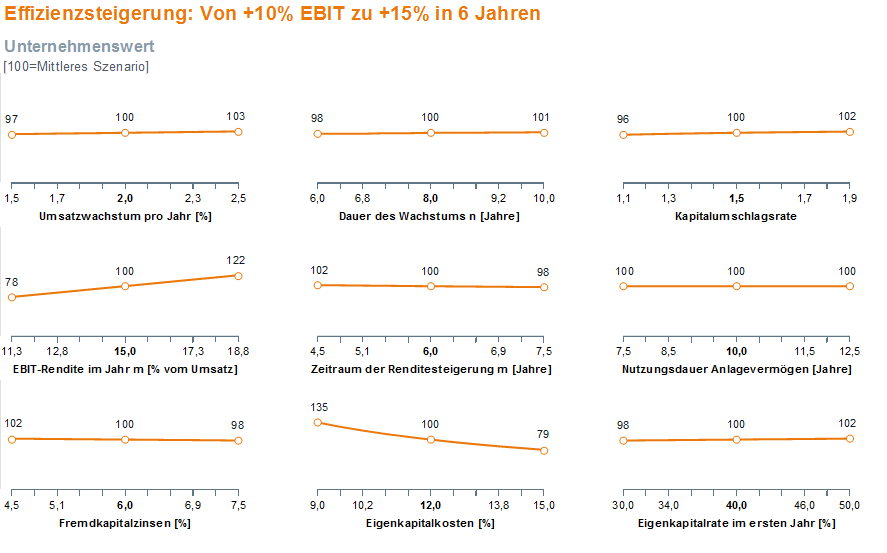

3. Unternehmen mit wachsender effizienz

Beim Unternehmen, dass die Effizienz steigern kann, passiert herzlich wenig, wie man den Grafiken entnehmen kann – die meisten Linien verlaufen unspektakulär um die 100. Einzige Ausnahmen sind die Ziel-Rendite, sowie die Eigenkapitalrendite. Bei der Zielrendite wirkt der gleiche Hebeleffekt wie beim kriselnden Unternehmen; dadurch, dass das Unternehmen aber vorher bereits profitabel ist, gibt es keinen so ausgeprägten Wettlauf gegen die Zeit, da der Wert nicht durch negative Cash-flows in den ersten Jahren vernichtet wird.

Stärkste Fehlerquellen bei der Bewertung von Unternehmen mit erwarteten Effizienzsteigerungen ist die Höhe der zukünftigen EBIT-Rendite sowie die Eigenkapitalkosten

Zusammenfassung: Es kommt auf den Anwendungsfall an, wo man am meisten Sorgfalt anwenden muss

In der unten stehenden Grafik sind jetzt alle Kurven in eine Grafik gelegt, und es wird schnell offensichtlich, das je nach Anwendungsfall auf unterschiedliche Dinge Wert gelegt werden sollte:

im Vergleich der drei Szenarien zeigt sich, dass DCF nicht nur tatsächlich eine Diva ist, sondern je nach Anwendungsfall ganz unterschiedliche Launen hat.

Eine DCF-Bewertung kann wertvolle Hinweise für die Bewertung geben, ob ein Unternehmen ein Schnäppchen ist. Aus meiner Sicht ist es jedoch wichtig, nicht nur ein Szenario zu rechnen, sondern

- mehrere Szenarien zu rechnen, um die Bandbreite der Ergebnisse zu verstehen

- sich klar darüber sein, was für einen der drei Bewertungstypen (Wachstum, Krise, Effizienz) man vor sich hat (oder sogar ein weiterer?)

- Die kritischen Parameter besonders gründlich zu prüfen.

Neben diesen Schritten empfiehlt es sich auch, bei DCF einen eher großzügigen Sicherheitsabstand (Margin auf Safety) zu verwenden – dann kann die Bewertung mit DCF funktionieren.

Was sind die Alternativen?

DCF erfordert sowohl zur Modellierung als auch zur Erhärtung der Annahmen einen sehr großen Zeitaufwand. Dies ist nicht immer gerechtfertigt – gerade in der frühen Phase des Screening-Prozesses habe ich weder Lust noch Zeit, dies für jedes Unternehmen zu machen.

Eine sehr solide Alternative, mit der ich in der Vorbewertung gute Erfahrungen gemacht habe, ist die folgende:

1. Ermittlung eines mittelfristigen zu erwartenden Umsatzziels

- Ausgangspunkt: Durchschnittsumsatz der letzten 10 Jahre, korrigiert um einen konservativen Wachstumsfaktor

2. Ermittlung einer nachhaltigen Umsatzrendite (EBIT-Marge)

- Ausgangspunkt: durchschnittliche Marge der letzten 10 Jahre, korrigiert um eine Bewertung des Wettbewerbsdrucks

3. Überschlägige Berechnung des Bilanzgewinns

- Abzug bisheriger Zinszahlungen, korrigiert ggf. um Finanzierungsbedarf aus Wachstum

- Abzug von Steuern (basierend auf durchschnittlichem Steuersatz der letzten 10 Jahre)

Das Ergebnis, was wir nun haben, ist der mittelfristig zu erreichende Bilanzgewinn. Diesen multipliziere ich dann mit einem fairen KGV (Kurs-Gewinn-Verhältnis), das das Risiko, Stabilität und Wachstumspotential des Unternehmens berücksichtigen sollte.

Zur Ermittlung des fairen KGVs gibt es zahlreiche Ansätze; für mich persönlich hat sich der von Nicolas Schmidlin erwiesen, den er in seinem Buch „Unternehmensbewertung und Kennzahlenanalyse“ beschreibt.

Der Ansatz von Schmidlin berücksicht bei der Ermittlung des fairen KGVs folgende Kriterien:

- Gewinnwachstum

- Finanzielle Stabilität

- Marktposition (basierend auf Porter Five Forces)

- Profitabilität

Dies ist jedoch nur einer von verschiedenen Ansätzen – mehr dazu in einem späteren Artikel!

Pingback: Clinuvel: Unterbewertetes Pharmaunternehmen startet Markteinführung | Wertorientiertes Investieren an der Börse

Pingback: KGV fair? Finde es sekundenschnell heraus! | Wertorientiertes Investieren