Für viele Leser hier braucht der Blick ins Depot in den letzten Tagen starke Nerven. Die Märkte haben nach Erreichen der Allzeithochs vor dem Hintergrund der Sorgen um eine globale COVID-19-Pandemie in dieser Woche stark nachgegeben – und Clinuvel, deren Geschäftsaussichten eigentlich nicht konjunkturabhängig sind, haben überproportional gelitten.

Bereits nach dem Hoch zur FDA-Genehmigung im Oktober hat der Kurs bis Ende Januar kontinuierlich ca 45 % abgegeben, und steht nach dem beschleunigten Verfall in der letzten Woche nun 61 % unter dem Allzeithoch von 45.88 AUD.

In den Foren liegen die Nerven blank, und die Rufe über Missmanagement des Unternehmens und Forderungen zur Ablösung des CEO Philippe Wolgen werden lauter. Und wenn man seinen Depotwert dahinschmelzen sieht, steigen die Zweifel, ob man auf das richtige Pferd gesetzt hat.

Eigentlich genau der richtige Zeitpunkt, einen Schritt zurückzutreten und zu schauen, was sich fundamental geändert hat.

Clinuvel erwartet erste US-Umsätze Ende 2020, beantragt Type C Meeting mit FDA zu Vitiligo

Das große Fragezeichen nach der FDA-Genehmigung: Wann werden die ersten Patienten mit Scenesse behandelt? Wird es möglich sein, im Sommer 2020 bereits Patienten behandeln zu können? Das Unternehmen hat bisher wenig zu seinen US-Markteinführungsplänen verlauten lassen. In einer Investorpräsentation vom 27.02.2020 wurde dann erstmalig gezeigt, mit welchen Behandlungszentren in den USA geplant wird und das erste Umsätze Ende 2020 erwartet werden. Dies hat an vielen Stellen Unverständnis ausgelöst – hat das Unternehmen etwa die Verzögerungen im Vorlauf der FDA-Genehmigung ungenutzt verstreichen lassen? Wir werden gleich sehen, welchen Einfluss dies auf den inneren Wert des Unternehmens hat.

Darüber hinaus hat das Unternehmen publiziert, dass sie bei der FDA eine Anfrage für ein sogenanntes „Type C Meeting“ für die Nutzung von Scenesse für Vitiligo-Patienten gestellt hat. Ein Type C Meeting dient dazu, dass für ein Medikament, dass für eine andere Indikation bereits zugelassen ist, zu einem beschleunigten Zulassungsverfahren zu gelangen – d.h. im Zulassungsprozess können einzelne Schritte oder Phasen ausgelassen werden etc. Anfang März wird die FDA Rückmeldung geben, ob sie einem solchen Meeting zustimmen, und bis Mitte Mai wird das Meeting wahrscheinlich stattfinden.

Weiterhin hat Clinuvel eine Marktzulassung für Australien beantragt und die Bestätigung erhalten, dass die zuständige Arzneimittelbehörde die Untersuchung begonnen hat.

Darüber hinaus hat Clinuvel Halbjahreszahlen veröffentlicht (die sich von den quartalsweisen Cash-flow-Zahlen unterscheiden, weil hier periodengerecht bilanziert wird), und das war unter anderem einer der Gründe, warum Clinuvel überproportional am Sturzflug der Märkte teilgenommen hat – denn der Halbjahresgewinn ist um 74 % eingebrochen.

Was bedeutet diese Neuigkeiten für den fairen Wert des Unternehmens?

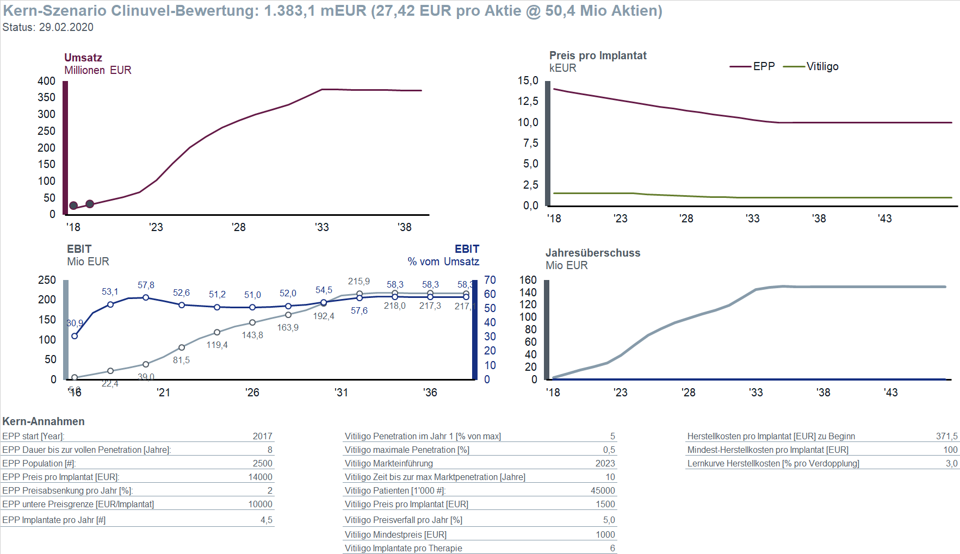

Aus den oben aufgeführten Neuigkeiten habe ich folgende Informationen in mein Bewertungsmodell übernommen:

- Globaler Hochlauf EPP von 2023 auf 2025 verlängert (konservative Annahme, ich vermute dass der Roll-out in den USA schneller verlaufen wird als in Europa)

- Vitiligo-Einführung weiterhin für 2023 (unverändert), mit Erfolgswahrscheinlichkeit 20%

- weitere Indikation (stellvertretend: XP) ab 2022, Erfolgswahrscheinlichkeit: 30% (gesenkt von 50%, da zuletzt weniger prominent erwähnt)

Das Ergebnis der Discounted-Cash-flow-Analyse ergibt einen fairen Wert pro Aktie von 27 EUR, mit folgenden Geschäftskennzahlen über den Verlauf der Jahre:

Sturm im Wasserglas?

In Summe hinsichtlich Bewertung nicht viel Neues. Warum gibt es dann im Moment so viel Nervosität rund um den Titel? Die Antwort ist ziemlich einfach: Die Herausforderung beim Value Investing ist meistens nicht die fundamentale Bewertung (die sich eben auch nicht oft dramatisch ändert), sondern dass der Markt einem ständig seine Auffassung „entgegenschreit“ – und die ist in der Regel von den „Grenzakteuren“ geprägt. Als die Aktie am 8. Oktober 2019 nach FDA Approval zu 45.88 AUD (~27 EUR) gehandelt wurde, jubelten alle Investierten in der Annahme, dass ihre Anteile genau diesen Wert wert seien. Tatsächlich wurde zu diesem hohen Wert einfach nur der letzte „Dumme“/größte Optimist gefunden, um einen Bruchteil des Unternehmens zu kaufen (Ich hoffe, ich trete hier keinem Leser zu nahe). Viele Leute haben die Annahme, dass der Kurs multipliziert mit der Anzahl Aktien den aktuellen Wert des Unternehmens widerspiegelt. Das wäre so, als würde ein Weihnachtsbaumverkäufer, der am 24.12. um 17:00 seinen letzten Weihnachtsbaum an einen verzweifelten Familienvater für 200 EUR verkauft, davon ausgehen, dass die weiteren 200 Weihnachtsbäume, die er schon gefällt noch im Wald liegen hat, den selben Wert haben. Aktuell sind wir in der umgekehrten Situation – der Weihnachtsbaumverkäufer kann Weihnachten nicht mehr erwarten und macht im Juli auf dem Supermarktparkplatz einen Preistest, um die Zahlungsbereitschaft der Kunden auszuloten. Maximalgebot 3 EUR. Muss er jetzt seinen gesamten Bestand an Weihnachtsbäumen mit diesem Wert neu bewerten? Übertragen auf Clinuvel: Da die Stimmung allgemein schlecht ist, verkaufen gerade die größten Pessimisten, und deren Wertvorstellung ist entsprechend niedrig. Ich halte es nicht für ausgeschlossen, dass wir in den nächsten Tagen noch weitere Kursrückgänge sehen, und dass ggf. der Kurs bis zu weiteren positiven Neuigkeiten (die schlimmstenfalls erst Ende 2020 kommen), sich auf aktuellem Niveau weiterbewegt. Es kann aber auch zu einem generellen Rebound kommen. Dies ist als Value Investor nicht meine Kernkompetenz. Ich muss mich entscheiden: Bin ich interessiert an dem langfristigen intrinsischen Wert des Unternehmens, oder bin ich an der Liquidität dieses Wertes interessiert? Die Liquidität ist aktuell lausig, auch getrieben durch die sehr aktiven Shortseller. Der Preisverfall löst eine immense kognitive Dissonanz aus (d.h. der Preis widerspricht der eigenen Wertwahrnehmung), und unser Gehirn versucht, die beiden Dinge wieder in Einklang zu bringen. Da ich den Preis nicht ändern kann, sucht mein Gehirn nach logischen Erklärungen:

„Die Shortseller wissen mehr als wir.“

Es ist relativ offensichtlich, dass das nicht so ist – denn dann hätten sie ihr Risiko vor der FDA-Bekanntgabe zurückgefahren. Sie haben aber erkannt, dass ein Wert mit niedriger Volatilität sehr einfach im Preis zu manipulieren ist. In den letzten 10 Monaten haben die Short-Seller im Schnitt 20% des Angebots im Markt gestellt – dieses Überangebot konnte von einer kleinen Gruppe Enthusiasten nicht aufgefangen werden.

„Das Management ist unfähig.“

Diesen Satz würden wir nicht hören, wenn der Kurs jetzt bei 25 EUR stehen würde. Vor der FDA-Genehmigung wurde Wolgen mehrfach für unfähig erklärt, um im Moment nach dem FDA-Approval zum größten Helden seit Ben Hur verklärt zu werden. Ich war zeitweise auch ungeduldig mit Philippe Wolgen, aber als ich den News-Flow oben zusammengestellt habe, wurde mir bewusst, dass sich doch einiges getan hat (Mit seinem Vergütungspaket, insb. der Erfolgskriterien, bin ich immer noch nicht einverstanden).

„Die Halbjahreszahlen sind eine Enttäuschung, das Unternehmen erreicht seine Ziele nicht.“

Auf den ersten Blick erscheint das so. Tatsächlich ist aber der reduzierte Gewinn darauf zurückzuführen, dass Clinuvel endlich anfängt, in sein Wachstum zu investieren, z.B. durch den Ausbau des Standortes in Singapur, verstärkte Investitionen in Forschung und Entwicklung. Bisher war meine größte Sorge, dass Wolgen nicht einen Gang höher schaltet, aber jetzt tut er es – und wir können es in den Zahlen sehen. Das Umsatzwachstum ist natürlich moderat, da wir in Europa nur wenig Fortschritte sehen – da muss man auf den US-Roll-out warten.

Was bleibt offen?

Bevor hier Fragen aufkommen: Nein, ich weiß nicht, wann der Kurs sich erholt. Ich bin weiterhin stark investiert, weil ich einen großen Wert im Unternehmen Clinuvel sehe und diesen Wert zu einem sehr fairen Preis erwerben konnte (bereits vor Jahren, und auch in den letzten Tagen). Ja, ich fühle mich auch unwohl mit dem Preisverfall. Das ist unsere Natur, wir alle haben eine Verlustaversion und leiden unter dem Anchoring-Effekt. Aber hier zeigt sich die größte Herausforderung für einen Value Investor: Sich emotional entkoppeln vom manisch-depressiven Mister Market.

Die Überschrift für diesen Artikel ist übrigens bei „Selig“ entliehen:

Der Himmel sinkt nieder kalte Sterne fall’n,

wie ein Schwarm toter Vögel in die Nacht hinein.

Präsidenten aller Länder und aller Nationen

liegen wach und warten auf die Explosion….Auf dem Weg zur Ruhe die Nerven bewahr´n,

Geduld lässt sich lernen und wir gewöhn´ uns daran.

Keine Zeit, Dich jeden Tag um Dein Portfolio zu kümmern?

Wenn Du überzeugt vom Value Investing bist, aber Dich nicht täglich um Dein Depot kümmern möchtest oder nicht die Zeit für die notwendigen Analysen hast, dann gibt es einen einfachen Weg, von den Informationen auf dieser Seite zu profitieren – und zwar über mein Wikifolio „Minus Sinus Value Select“.

„Minus Sinus Value Select Wikifolio Musterdepot:

Wertsteigerung im Vergleich zu Indizes

Wikifolio: Minus Sinus Value Select

In diesem Musterdepot investiere ich gemäß der Grundsätze, die ich auf dieser Website erläutere. Die LANG & SCHWARZ Tradecenter AG & Co. KG hat ein besichertes Zertifikat herausgegeben, dass es Dir ermöglicht, an der Wertentwicklung des Musterdepots teilzuhaben.

Interesse? Hier geht’s zum Wikifolio Musterdepot „Minus Sinus Value Select“.

Hallo,

danke für Ihr Update und die errechnete Wertigkeit in 2-3 Jahren. Ist Clinuvel aufgrund des anderweitigen Cash-Flows durchfinanziert bis zu den Umsatzerlösen der neu genehmigten Medikamente, so daß letztlich die Aktie auch auf ganz niedrige Niveaus sinken kann (was der Gesellschaft egal ist).

Ansonsten habe ich die Research-Analyse vom Herbst 2019 gelesen, die Sie freundlicherweise in Wallstreet-online hinterlegt haben und ein Börseninterview mit dem CEO, was ebenfalls sehr positiv klang.

Mein Investmentfehler beim Kauf bei 18 und 12 Euro war, daß die Erträge von Clinuvel zu spät fließen.

Bei Kursen unter 10 Euro lohnt es sich m.E. zu warten und zuzukaufen, da ein Kursgewinn von 100% in 3 Jahren entschädigen dürfte für die Geduld. Dennoch geht dies nur mit Beträgen, die man sicher bis dahin entbehren kann.

Schönes Wochenende

FoxSr

Hallo FoxSr, bei dem berechneten Wert handelt es sich tatsächlich um den heutigen Wert, nicht in 2-3 Jahren – der wird entsprechend noch höher liegen. Dies ist der Vorteil am Discounted Cash-flow, dass ich die Bewertung von der Zeitachse entkoppeln kann.