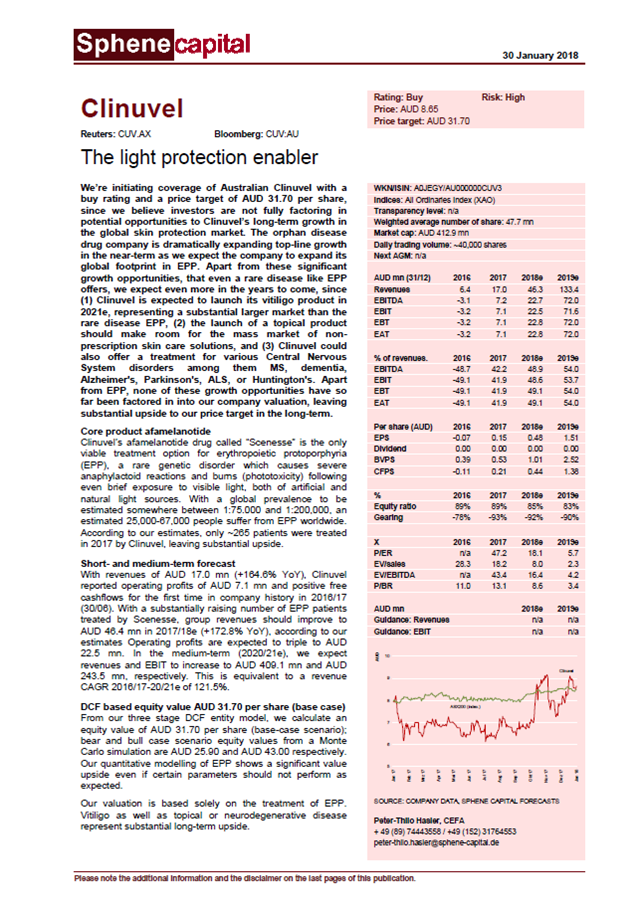

Nachdem die Investor-Relations-Arbeit von Clinuvel in den letzten Jahren auf sehr niedrigem Niveau verharrte, freue ich mich, dass nun der Gründer des Research Hauses Sphene Capital, Peter Thilo Hasler (unter anderem Autor von Aktien richtig bewerten: Theoretische Grundlagen praktisch erklärt (bezahlter Link)), die Coverage für Clinuvel Pharmaceuticals aufgenommen hat. Er ermittelt in seiner ersten umfangreichen Analyse ein Kursziel von 31,70 AUD/Aktie (20,67 EUR/Aktie).

Sphene Capital ist ein unabhängiges Research Haus mit einem Fokus auf kleinere Unternehmen mit Schwerpunkt im deutschsprachigen Raum.

Hasler liefert mit seiner Erstanalyse zu Clinuvel Pharmaceuticals eine beeindruckende und umfassende Zusammenfassung des aktuellen Informationsstandes zu Clinuvel, dem Fortschritt im Geschäft, aber auch zahlreiche Kontextinformationen zu den adressierten Krankheitsbildern, und eine detaillierte finanzielle Projektion bis ins Jahr 2032.

Während er im Text deutlich auf die erweiterten Geschäftspotenziale, die über EPP hinausgehen, abstellt und die wesentlichen Treiber beschreibt, fußt sein Bewertungsmodell alleinig auf EPP – er betrachtet also die EPP-Umsätze und Cash-flows bis in eine Phase der Marktsättigung, und geht für den stabilen Zustand (Terminal Value) von fortgesetzt hohen, stabilen Cash-flows aus EPP aus, ohne das Re-Investment der erwirtschafteten Cash-flows in neue Anwendungsfelder zu betrachten, was bei der aktuell hohen Eigenkapitalrendite der Bewertung sicher noch mehr Flügel verliehen hätte. Trotz dieses konservativen Ansatzes erreicht er ein Kursziel von 20,67 EUR/Aktie, was einem Zuwachspotential von 259 % entspricht (vs. Schlusskurs am 29.01.2018 – 5,75 EUR). Durch die reine Berücksichtigung von EPP ohne Vitiligo liegt das Kursziel am unteren Ende der von mir ermittelten Bandbreite von 20-24 EUR.

Die wesentlichen Gemeinsamkeiten und Unterschiede zu meiner bisherigen Bewertung sind folgende:

- ähnliche Umsatzprojektion bis 2019, danach etwas aggressiver als mein Modell (durch Annahme fortgesetzten Scenesse Roll-outs über Europa und USA hinaus)

- keine Berücksichtigung/Quantifizierung von Vitiligo-Umsätzen

- realistischere Berücksichtigung von Steuern (bei mir pauschalisiert, hier sind Steuerfreibeträge aus früheren Verlusten berücksichtigt)

- In der Anfangsphase vergleichbare Annahmen zu gewichteten Kapitalkosten (WACC), in der späteren Phase deutlich optimistischer (was aus meiner Sicht auch realistisch ist, da die Risikoprämie für ein etabliertes Unternehmen deutlich sinken dürfte; und durch das hohe angenommene Cash-Polster sinkt das Risiko)

Soviel zur Zusammenfassung – viel Spaß beim Lesen von:

„Initial Coverage: Clinuvel – the light protection enabler (Spene Capital)“

Hallo,

wie hoch siehst du die Chance, dass die FDA Scenesse zulässt?

Lg Alexander

FDA Zulassungen haben hohe Scheiterns-Raten in Phase 2, deutlich geringere nach Phase 3. Angesichts der Tatsache, dass wir ein in Europa zugelassenes Präparat mit mehr als einem Jahranwendungsdaten haben, und der Hauptablehnungsgrund „Safety“ damit sicher gut beantwortet werden kann, bleibt eigentlich nur noch die Frage des Wirksamkeitsnachweises (der schon bei der EMA schwierig zu erbringen war, wenn man die beeindruckenden subjektiven Schilderungen der Patienten ignoriert und nur auf die Daten schaut). Auf dieser Basis gehe ich von einer Zulassungswahrscheinlichkeit von 80-90% aus. Wozu ich keine Meinung habe, ist, ob es politische Motive gibt, die gegen eine Zulassung sprechen. CEO Wolgen hat sich hier mehrfach beschwert, dass es destruktive Kräfte gäbe, die eine Zulassung verhindern wollten, das bezog sich aber nach meinem Empfinden vor allem auf die EMA – die FDA hat er nach meiner Erinnerung positiv hervorgehoben… Bis Ende des Jahres wissen wir hoffentlich mehr!

Vielen Dank für deine Mühe, ich werde Clinuvel noch weiter im Auge behalten!

Als kleines Dankeschön kannst du dir ja Mal Mammoth Energy Services (TUSK) anschauen. Das könnte für dich interessant sein, auch wenn die Aktie in letzter Zeit schon sehr angezogen hat. Ich hoffe, ich darf das hier erwähnen. Das soll kein pushen sein.

Hallo Christoph,

wieso schätzt du die Zulassungswahrscheinlichket bei der FDA mit 80-90% ein? Was ist der Unterschied zwischen EMA und FDA bei der Zulassung von Scenesse? Wieso sollte ein Medikament das in Europa zugelassen ist nicht auch in den USA zugelassen werden? Ich frage aus Interesse!

Gruß

Ich hatte mich eigentlich an eine Grafik erinnert, die von NDA zu Zulassung ca. 70% Erfolgsrate ermittelt hatte – und dort habe ich dann gedanklich das Risiko nochmal reduziert, das Safety sicher aus den europäischen Daten sehr gut belegt ist; Wirksamkeit bleibt leider sehr subjektiv, und ich kann nicht einschätzen, wie die FDA mit Patientenberichten umgeht.

Auf der Suche nach der Grafik bin ich auf folgende gestoßen:

http://www.amplion.com/blog/cancer-drugs-are-the-least-likely-to-receive-fda-approval

Dort wird ab NDA eine Erfolgswahrscheinlichkeit von 85% angegeben – auf der Basis würde ich rational 90-95% annehmen (emotional gehe ich sehr sicher von einer Zulassung aus).

Hier noch eine differenzierte Auswertung – Rare disease drugs haben eine Erfolgswahrscheinlichkeit von 89% ab NDA, also werden wir wohl 95% Erfolgswahrscheinlichkeit annehmen können:

http://www.amplion.com/blog/cancer-drugs-are-the-least-likely-to-receive-fda-approval