Paul Samuelson schaut der Farbe beim Trocknen zu.

“Investieren sollte so spannend sein wie Farbe beim Trocknen zuzusehen oder Gras beim Wachsen. Wer Nervenkitzel will, soll mit 800 Dollar nach Las Vegas fahren.” -Paul Samuelson

Es ist einige Zeit vergangen, seit ich das letzte Mal über Clinuvel berichtet habe – und zwar nach dem Investoren-Meeting in Düsseldorf im März vergangenen Jahres.

Was ist seitdem passiert? Zunächst das vordergründige: Der Aktienkurs ist um 21% gefallen, von damals 14.36 AUD auf jetzt 11.31 AUD, im Tief zeitweise auf unter 10 AUD. Werte, wie wir sie seit 2018 – also noch vor der EPP-Zulassung in den USA – nicht mehr gesehen haben.

Geht das Unternehmen also den Bach runter?

Diesen Eindruck könnte man gewinnen. Und da einem der Aktienkurs jeden Tag entgegen brüllt, pharmazeutische Entwicklung aber langen, gewundenen Pfaden folgt, hier nochmal eine Sammlung meiner aktuellen Gedanken zu Clinuvel. Ich schreibe diese nieder, um selbst ein rationales Bild meines Investments zu behalten – auch wenn der Aktienkurs andere Signale sendet.

Was passierte in den letzten 18 Monaten?

Eigentlich gar nicht so wenig:

Vitiligo: Studienfortschritt im Plan

Clinuvel hatte die CUV105 Studie, in der ca. 200 Vitiligo-Patienten mit Afamelanotide + UV-Lichttherapie behandelt werden, im Oktober 2023 gestartet. In 2024 zeigte sich, dass es schwer war, die Patienten im Placebo-Arm an Bord zu halten, weil diese relativ schnell merkten, dass sich bei ihnen keine Besserung einstellte. Daraufhin hat Clinuvel das Studienprotokoll insoweit geändert, dass die Placebo-Patienten im Anschluss an die Placebo-Behandlung auch mit der wirksamen Therapie behandelt werden. Diese Anpassung führte dazu, dass Clinuvel die Rekrutierung und Behandlung der Patienten innerhalb des geplanten Zeitrahmens abschließen konnte. Zu zwei Zeitpunkten wurden Fallstudien ausgewählter Patienten veröffentlicht, die deutlich den Pigmentierungsfortschritt – auch über den Behandlungszeitraum hinaus – dokumentieren:

Quellen: Case study 1 (Jan 2025), Case study 2 (Sep 2025)

Seit Oktober ist die Behandlung des letzten Patienten abgeschlossen, und es beginnt die Datenauswertung. Mit Ergebnissen ist hier im Herbst 2026 zu rechnen.

Fokussierung auf Vitiligo, XP & OTC Produkte

im November 2024 gab das Unternehmen bekannt, seine Ressourcen mit Priorität auf Vitiligo, EPP +VP, ACTH & OTC zu fokussieren, da diese aus Sicht des Unternehmens die größten Erfolgswahrscheinlichkeiten aufweisen. Im Umkehrschluss sind damit Schlaganfall und Erkrankungen des zentralen Nervensystems (wie z.B. Parkinson) vorläufig auf Eis gelegt.

Messeauftritt zu EPP und Vitiligo auf der Jahresmesse der American Association of Dermatology (AAD)

Im März präsentierte sich das Unternehmen im Rahmen des größten Dermatologie-Kongresses in Amerika, der AAD 2025. Clinuvel stellte in einem groß dimensionierten Pavillon dar, wie EPP und Vitiligo das Leben der Patienten beeinflusst und welchen Belastungen sie ausgesetzt sind, und welche Ansätze Clinuvel bereithält, um Patienten zu helfen (Link). In Summe sicher ein bemerkenswerter Auftritt, auch wenn zahlreiche Aktionäre erwartet hatten, dass im Rahmen der angekündigten Kommunikationskampagne auch etwas zu den Kosmetikprodukten gesagt wird.

Dosiserweiterung EPP in Europa

Bisher konnten EPP-Patienten in Europa nur 4 Implantate pro Jahr in Anspruch nehmen. Da die Implantate jedoch über die Zeit an Wirkung verlieren und durchgängiger Schutz nur mit Erneuerung alle 2 Monate gegeben ist, haben die meisten Patienten im Winter auf die Implantate verzichtet.

Durch die genehmigte Dosiserweiterung von 4 auf 6 Implantate im September 2025 können die Patienten nun durchgängig den Schutz durch Afamelanotide in Anspruch nehmen.

Für Clinuvel bedeutet dies, dass die europäischen Umsätze um bis zu 50% steigen könnten; nimmt man an, dass Europa 30-50% des Umsatzes ausmacht (und ggf. nicht alle Patienten das Angebot annehmen), bleibt unter dem Strich ein potentielles Umsatzwachstum von 10-20% (in Ergänzung zum normalen organischen Wachstum).

Diese Punkte klingen zunächst mal sehr positiv, aber es findet sich nicht im Aktienkurs wieder. Es kann durchaus sein, dass es längere Phasen gibt, in denen fundamentale Entwicklungen vom Aktienkurs entkoppelt sind, aber wir sehen bei Clinuvel ein Auseinanderlaufen der fundamentalen Entwicklung ggü. des Aktienkurses über mehrere Jahre. Ein Teil davon kann in Unsicherheiten zum Ausblick begründet sein:

Ausblick: Was ist in Zukunft zu erwarten

Vitiligo: CUV107 erforderlich?

Clinuvels Plan war es im letzten Jahr, nach Abschluss der CUV105-Studie die Marktzulassung für Vitiligo bei der US-amerikanischen FDA zu beantragen. Die zweite Studie CUV107 sollte dennoch jedoch bereits parallel gestartet werden, um für den Fall vorbereitet zu sein, dass die FDA eine weitere Studie verlangt.

Während dies im letzten Jahr noch nach einem Risiko-abgesicherten Plan klang, scheint sich dieses Risiko jedoch zumindest in der Einschätzung von Clinuvel materialisiert zu haben, denn seit dem Jahresbericht 2024/25 sprechen sie von der Notwendigkeit, CUV107 vor der Marktzulassung durchzuführen. Dies würde bisherige Zeitpläne für Vitiligo mindestens 1 Jahr verzögern, und man würde wahrscheinlich erst 2029 die Zulassung erhalten können. Darüber hinaus wurde auf der AGM (Hauptversammlung) erwähnt, dass man zunächst mit der EMA (Europäische Arzneimittelbehörde) und erst dann mit der FDA (USA) sprechen würde, ohne dies tiefer zu erläutern – es blieb auch unklar, ob es hier nur um Vorgespräche nach CUV105 oder um die Marktzulassung ging. Ggf. ist dies geprägt von aktuellen Veränderungen bei der FDA, der Verfügbarkeit im Shutdown o.ä. Da dies jedoch einen deutlichen Strategiewechsel im Vergleich zu vergangener Kommunikation darstellt, würde mehr Hintergrundinformationen den Aktionären sicher helfen, diese Änderung zu verstehen und Unsicherheit zu reduzieren.

EPP: Konkurrenz am Horizont?

In den vergangenen Jahren wurde immer wieder das Risiko von Wettbewerb bei EPP ins Feld geführt. So hat zum Beispiel Mitsubishi Tanabe ein Präparat für EPP namens Dersimelagon entwickelt, für das sie nach zahlreichen Verzögerungen inzwischen ausreichend Patienten für eine Phase 3 rekrutieren konnten – hier ist aber zumindest kurzfristig keine Konkurrenz zu erwarten.

Anders sieht es aus bei der börsennotierten DISC Medicine, die für EPP Bitopertin ins Rennen geworfen haben. Das von Roche entwickelte Molekül scheiterte in der Anwendung für Schizophrenie und wurde anschließend von DISC übernommen und durch eine Phase 2 EPP Studie getestet. Diese Studie konnte die geplanten Endpunkte statistisch nicht bestätigen (was aber auch bei Clinuvel passierte, da Patienten sich nicht trauten, ihr Verhalten im Umgang mit Sonne radikal zu verändern). Nun hat sich DISC jedoch entschieden, mit diesen durchwachsenen Phase 2 Daten eine Marktzulassung ohne Phase 3 Studie zu beantragen, und hat dafür von der FDA noch einen „Priority Voucher“ (vorrangige Begutachtung) erhalten. Dadurch wird der Prozess der Marktzulassung auf 6 Monate beschleunigt. Hier ist mit Ergebnissen also im März 2026 zu rechnen, und natürlich wäre ein wirksames (noch zu beweisen) orales Medikament ein potentieller Konkurrent zu Scenesse. Hier könnten also Marktanteile verloren gehen und der Wettbewerb zu Preissenkungen zwingen. Dazu müsste aber eben diese Zulassung erfolgreich sein, und Patienten müssten willens sein, von einem verlässlichen Produkt auf eine Alternative zu wechseln, mit der sie bislang keine Erfahrungen haben, und die im Gegensatz zum Implantat durch die regelmäßige orale Einnahme die Leber belastet, die bei vielen EPP-Patienten bereits vorgeschädigt ist. Darüber hinaus ist die Marktpenetration von Clinuvel bei EPP so gering, dass es auch für DISC genug Patienten geben wird, ohne mit Clinuvel zu kannibalisieren – aber mit Sicherheit kann das natürlich keiner sagen.

Meine Vermutung ist, dass dies der Grund ist, warum Clinuvel den angekündigten Aktienrückkauf nicht umsetzt – weil sie für den schlimmsten aller Fälle (signifikant niedrigere Cashflows aus EPP, hohe Studienkosten für Vitiligo und mehrere Jahre bis zum neuen Umsatz aus Vitiligo) ohne Kapitalerhöhung auskommen wollen, um sich nicht erpressbar zu machen.

Es könnte also sein, dass der Markt aufgrund dieses Risikos ein Unternehmen mit ca. 100 mAUD Umsatz und 50 mAUD Free Cashflow mit 350mAUD bewertet (wenn man den Cash abzieht). Gleichzeitig ist die oben genannten DISC, die aktuell keine Umsätze aufweist und die in der naheliegenden Pipeline nur Bitopertin für EPP mit einer schwachen Phase 2 Studie hat, mit 4.800 mAUD bewertet ist – also mehr als dem Dreizehnfachen als Clinuvel.

Das könnte auch der Grund für das angekündigte …

NASDAQ Level 2 listing upgrade

… sein. Denn ein solch eklatanter Bewertungsunterschied zwischen zwei Unternehmen, die den gleichen Markt adressieren (EPP), aber so unterschiedlich im Fortschritt und der Profitabilität sind, kann eigentlich nur zustande kommen, wenn das Investoreninteresse durch Marktschranken begrenzt ist. Und dies ist für Clinuvel durchaus der Fall. Zwar lässt sich die Aktie in den USA handeln, aber nur in Form eines American Depository Receipts. Die Bank of New York Mellon packt Clinuvel Aktien in Briefumschläge, schreibt statt CUV CLVLY drauf, und lässt sich diesen Service von den US-Investoren mit 0.02 USD pro Aktie jährlich bezahlen (!). Dafür wird die Aktie jedoch nur im OTC (Over-the-counter) Handel gelistet, und das führt zu schlechter Kursstellung und mangelnder Liquidität. Viele, insbesondere institutionelle Investoren dürfen in solche Aktien gar nicht investieren, selbst wenn der Markt längst nicht mehr so verschrien ist wie zu „Wolf of Wallstreet“ Zeiten.

Mit dem geplanten Upgrade auf Level 2 an der NASDAQ gehören diese Beschränkungen der Vergangenheit an. Und Clinuvel könnte sich im Heimatmarkt mit DISC Medicine messen. Und ich vermute, dass das Management zum Teil auch darauf hofft, dass einigen Investoren diese Bewertungsdiskrepanz auffällt.

Durch den Shutdown in den USA gibt es leider aktuell Verzögerungen beim Filing des 20-F Reports, der die Voraussetzung für das Uplisting ist. Heute hat Clinuvel veröffentlicht, dass es zwar Verzögerungen gibt, sie aber noch im „internen Zeitplan“ liegen. Damit bleibt zu hoffen, dass wir spätestens im Q1 2026 das Upgrade sehen werden.

OTCs: Zurück auf Los

Die größte Enttäuschung für viele Aktionäre war sicher der mangelnde Fortschritt bei den Kosmetik-Produkten für natürliche Bräunung. Während in den letzten Jahren sehr detailliert die Produktlaunches mit optimistischen Begriffen („Household name“, „Summer of Clinuvel 2026“) angekündigt wurden, so scheinen mir die Produkte noch nicht reif fürs Regal zu sein, wenn ich die Aussagen von Philippe Wolgen auf der AGM richtig interpretiere. Er formulierte dort sinngemäß folgenden Satz: „Man braucht ein Kosmetikum, dass man 1-2 Mal pro Tag, anwendet, nicht 6 Mal am Tag oder mehr“. Meine Interpretation dazu: Clinuvel hat eine Bräunungscreme, die jedoch mindestens 6 Mal am Tag aufgetragen werden muss, um Wirkung zu entfalten. Das ist für ein kosmetisches Produkt leider nicht akzeptabel, da niemand sich über Wochen 6 Mal am Tag an- und ausziehen möchte. Im nächsten Satz sagte er: „Es gibt da einige kinetische Herausforderungen“. Bei einem Kosmetikum bedeutet das, dass die „Bewegung“ des Wirkstoffes in die Haut nicht schnell genug oder in ausreichenden Konzentrationen erfolgt, bevor die Moleküle an der Hautoberfläche abgerieben werden oder durch oxidativen Stress zerfallen. Das ist der Grund, warum man aktuell eben 6 tägliche Anwendungen braucht.

Das Unternehmen arbeitet aktuell an der Verbesserung dieser Kinetik; dies kann z.B. geschehen durch Kapselung des Wirkstoffs (zum Schutz vor Oxidation, oder zum besseren Transport in der lipophilen Hautumgebung). Dies ist jedoch kein triviales Unterfangen, sondern die Kernherausforderung jeder kosmetischen Produktentwicklung. Daher bin ich skeptisch, ob die OTCs tatsächlich das volle Marktpotenzial einer natürlichen Selbstbräunung erreichen können. Clinuvel war hier bisher eher konservativ mit einem geschätzten Jahresumsatz von 50 mAUD – vielleicht ist dies die Erklärung dafür. Sollte es bei 6 notwendigen täglichen Anwendungen bleiben, ist das Produkt nur an Bräunungs-Afficionados verkäuflich.

Konsequenzen für die Bewertung

Was bedeutet das für den fairen Wert des Unternehmens?

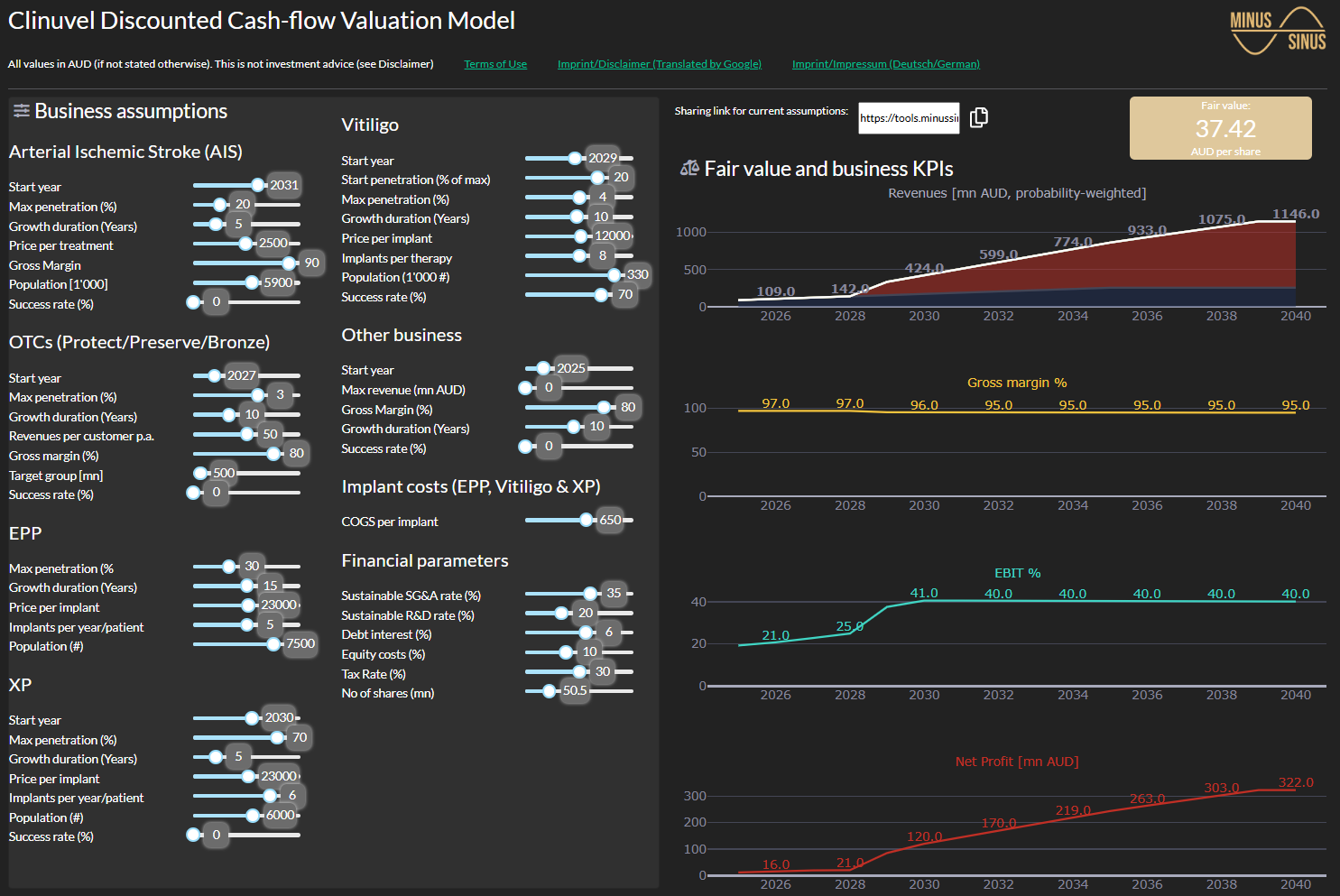

Ihr erinnert Euch vermutlich noch an das Clinuvel-Discounted-Cashflow Dashboard. Dies war bisher mit meinen Annahmen aus dem Februar 2023 gefüttert (Artikel hier).

Basierend auf den oben genannten Erkenntnissen würde ich folgende Anpassungen für angemessen halten, um zu einer konservativen Bewertung zu kommen:

Vitiligo:

- Markteinführung 2029 statt 2028

- Preisanpassung auf 12.000: Clinuvel geht nach FDA-Gesprächen von sogar ~19.000 aus. Das würde faktisch bedeuten, dass sie das Rare-Disease-Pricing von EPP aufrecht erhalten könnten

- Anpassung auf 330 Tausend Patienten (USA, Fitzpatrick Type IV-VI, 0.5% betroffene Hautoberfläche)

- maximale Penetration von 4%, davon 0.8% im ersten Jahr

- Resultierender Vitiligo Umsatz Y1/Y2 von 253/354 mn AUD vs CUV Schätzungen: 750-870 mn AUD (S. 13)

AIS

- Erfolgswahrscheinlichkeit auf Null: Depriorisiert (aktuell nicht realistisch abzuschätzen)

OTCs

- Erfolgswahrscheinlichkeit auf Null (aktuell nicht realistisch abzuschätzen)

XP

- Erfolgswahrscheinlichkeit auf Null: Depriorisiert (aktuell nicht realistisch abzuschätzen)

Dies führt zu einem vergleichsweise erstaunlichen Ergebnis: Trotz des Ignorierens von AIS, OTCs, XP (die in der Feb 2023 Analyse enthalten waren), bleibt der faire Wert bei ca 37 AUD. Hauptgrund dafür ist die Anpassung der Annahmen bei Vitiligo in Richtung der von Clinuvel veröffentlichen Marktannahmen. Hier hatte ich früher deutlich niedrigere Implantats-Preise von 2500 AUD angenommen, in der Erwartung, dass sich ein höheres Pricing bei der FDA nicht durchsetzen lässt. Clinuvel hat jedoch mehrfach kommuniziert, dass sie Preise in fast ähnlicher Höhe wie bei EPP erwarten, was natürlich Umsatz und insbesondere die Brutto-Marge deutlich treibt.

Es zeigt sich aber auch der „Value of Time“ (in Anspielung auf die Rede von Philippe Wolgen auf der AGM): Ein Jahr Verzögerung bei Vitiligo (2030 statt 2029) führt zu einer Reduktion des fairen Wertes um ca. 3 AUD/Aktie.

Sind wir also Inhaber eines werthaltigen Unternehmens? Mit großer Wahrscheinlichkeit ja. Der wesentliche Wermutstropfen bleibt, dass auf kurzfristige Sicht wenig sichere Katalysatoren erkennbar sind. Der Farbe beim Trocknen zuschauen ist eben nicht nur langweilig, sondern auch schmerzvoll.

Hallo Christoph,

Wie immer ein toller Artikel. Es hilft tatsächlich alle Fakten nebeneinander zu legen, um hier und da ein vollständiges Bild zu bekommen.

Ein Hinweis und eine Frage: In einer Überschrift nennst du XP statt VP. ACTH ist aus meiner Sicht auch ein realistischer Revenue Stream, auch wenn sich hier die Timeline kontinuierlich dehnt. Gibt es einen Grund warum du ACTH nicht im Artikel und im DCF-Modell berücksichtigst?

Vielen Dank & Grüße

Florian

Hi Florian,

ich habe das Dashboard zu einer Zeit gebaut (ca. 2023), als XP noch als relevanter Markt erschien. Ich hatte überlegt, XP jetzt durch VP zu ersetzen, aber dann sind alte gespeicherte Szenarien nicht mehr rückwärts kompatibel.

Man kann aber VP auch unter der „falschen“ Überschrift modellieren, wenn man möchte.

ACTH: Ist schon seit Jahren immer so eine Karotte, die das Unternehmen vor sich herträgt. Ich habe keine Ahnung zum Markt, und ob man als 50 Mann-Unternehmen tatsächlich ein Generikum vertreiben kann (Sales Force etc.) – und auch sollte. Prinzipiell kannst Du es aber im Segment „Other business“ des Dashboards simulieren – mir fehlen dazu gute Annahmen und auch der Glaube, dass das schnell geht.

Hi Christoph,

Danke für deine Antwort. Verstanden und stimme dir zu!

VG

Florian

Hallo zusammen,

ich finde das optische Ergebnis bei Vitiligo, wie oben gezeigt, nicht überzeugend.

Da sich die FDA in der Vergangenheit damit schwer getan hat, Vitiligo überhaupt als Krankheit anzuerkennen, bin ich mal gespannt, was der Zulassungsprozess sagt, und ich würde nicht nachvollziehen können, mit welcher Begründung man einen vergleichbaren Preis für diese Behandlung verlangen können sollte, wie für eine anerkannte Krankheit.

Für Europa halte ich es für illusorisch, einen solchen Preis auch nur ansatzweise durchsetzen zu können.

Viele Grüße

Christian

Hi Christian,

ich hatte diesen Eindruck zunächst auch, dass das Gesamtbild sich subjektiv bei mehreren Fallstudien (nicht allen) nicht wirklich verbessert. Hinsichtlich FDA-Zulassung mache ich mir hier aber weniger Sorgen, weil der „technische“ Indikator (Verbesserung der pigmentierten Hautfläche) rechnerisch gut sein wird. Darüber hinaus sind die Patientenstimmen subjektiv positiv; und da Clinuvel es ja geschafft hat, die psycho-soziale Last als wesentlichen Krankheitsfaktor darzulegen, ist das subjektive Empfinden der Patienten entsprechend auch relevant.

Darüber hinaus scheint sich das Pigmentbild nach Abschluss der Behandlung noch weiter zu „harmonisieren“, so dass ggf. wirklich eine nahezu vollständige Regeneration des Pigmentes denkbar ist. Dies sieht z.B. bei der Patientin A in der ersten Studie im Ergebnis sehr harmonisch aus (kann natürlich ein Einzelfall sein).

Ich halte Clinuvel hinsichtlich der Preissetzung auch für eher optimistisch (sie gehen quasi davon aus, dass sie das gleiche Pricing wie bei EPP erreichen können) – aber diese Information zur Marktabschätzung haben sie nach zahlreichen Gesprächen mit der FDA veröffentlicht, wo zunächst immer nur von „Peanuts“ als Erstattung die Rede war. Von daher glaube ich, dass sie Bestätigung haben, dass der Preis realistisch sein könnte.

Hallo Christoph,

danke für Deine Sicht der Dinge.

Und um noch ein – mittlerweile dazu verkommenes – Randthema aufzugreifen: Ich finde es schon ausgesprochen schlecht kommuniziert, bei der Kosmetik-Linie diese Rolle rückwärts zu vollziehen, nachdem man mit Getöse den Eindruck erweckt hat, hier geht es bald mit bedeutenden Einnahmen los.

Kannst Du die Hintergründe zu dieser doch sehr ominösen DISK-Geschichte erklären ?

Wieso kommt die FDA auf die Idee, einem schlechter als die Standard-Therapie (von Clinuvel) wirkenden Produkt hier einen Vorteil zu verschaffen? Das klingt völlig bizarr.

Da bleibt die Phantasie bei Vitiligo.

Und daher bin ich noch unschlüssig, was ich mit meinem prozentual recht großen Bestand an Clinuvel-Papieren mache, denn irgendwie zwicken mich die Opportunitätskosten doch schon spürbar, wenn es auf Sicht keine Trigger gibt.

Zudem finde ich, dass sich Meister Wolgen ernsthaft überlegen sollte, mit einem etablierten Pharmaunternehmen zu kooperieren. Zum einen, um ggf. das Rad nicht neu erfinden zu müssen im Bereich der Kosmetik-Probleme – ich bin mir fast sicher, dass Clinuvel nicht die ersten sind, mit diesem Problem.

Zum anderen denke ich, dass es fahrlässig ist, die anderen, viel versprechenden Ansätze aus Kapazitätsgründen komplett ruhen zu lassen.

Ich bemühe hier das sicherlich etwas hinkende Beispiel von Biontech, die mit der Kooperation mit BMS aus meiner Sicht das einzig richtige gemacht haben, angesichts der realistischen Einschätzung der eigenen Stärken und Schwächen.

Aber da steht vermutlich das Ego im Weg.

Vermutlich werde ich meinen Bestand deutlich reduzieren und versuchen, stattdessen ein Zertifikat zu bemühen. Ich muss mal schauen, ob es da überhaupt was gibt. Ich mache das sonst eigentlich nie, aber ich will auch nicht unbedingt mein Geld überwintern lassen mit der Gefahr, dass der Kurs immer noch weiter abbröckelt.

Viele Grüße

Christian

Hi Christian,

hinsichtlich des Tannings-Produktes muss man dazu sagen, dass ich hier natürlich die (wenigen verfügbaren) Aussagen interpretiere, also könnte ich auch falsch liegen. Aber ich sehe es ebenfalls kritisch, dass das Unternehmen hier nicht offener mit eigenen Fehlern umgeht; Souveränität und Professionalität zeigt sich eher, wenn man hier die Anleger mitnimmt.

Zu DISC: Ich glaube, was wir hier sehen, ist nicht faktisch begründbar. Ich vermute, dass die FDA (wie auch sonst überall sichtbar) die Anordnung hat, amerikanische Unternehmen bevorzugt zu behandeln – die Fakten sprechen nicht für DISC.

Kooperation mit Pharma-Partnern: Ich hätte dies vor allem bei Photocosmetic für den richtigen Weg gehalten. Statt selbst Know-How im Bereich Vermarktung, Vertrieb etc aufzubauen, einfach ein schönes Lizenzabkommen mit L’Oreal oder einem anderen Player abschließen. Aber wenn der kosmetische Wirkstoff noch nicht so formulierbar ist, dass es mit 2 Mal täglicher Anwendung funktioniert, wären diese Player auch einfach noch nicht interessiert, weil sie wissen, wie schwer es ist, Kinetik in den Griff zu bekommen.

Position Sizing: Das Problem teilen glaube ich viele (inklusive mir). Aktuell sieht es für mich aber so aus, dass es fast nicht weiter runtergehen kann, und die Zeit arbeitet bei Vitiligo für uns. Und wenn es nach oben geht, kann es sehr sehr schnell gehen, deswegen bin ich lieber investiert. Zertifikate (Long) gibt es – aber faktisch ist das Investieren mit Hebel, und bei illiquiden Werten werden dort viele Schweinereien betrieben. Deswegen ist das kein Szenario für mich.

Hallo Christoph,

Pharma-Partner: Genau hier hätte ich vermutet, dass die größeren Spezialisten für das Problem schon entsprechende Lösungen haben, die Clinuvel per Partnerschaft adaptieren könnte, anstatt das Rad neu zu erfinden. Ich kann mir einfach nicht vorstellen, dass sie die ersten sind, die dieses Problem haben.

Sizing: Der nächste Trigger für eine Kursverbesserung liegt in der Nasdaq-Notierung, wann die käme ist ungewiss, aber danach kommt erst einmal lange gar nichts. Wenn ich hier alternativ z.B. in Biontech investiere, komme ich da vermutlich eher zu einem Mehrwert meiner Investition.

Bis 2029 ist es einfach viel zu lange hin, um da vermutlich ereignislos abzuwarten.

Viele Grüße

Christian

Hi Christian,

Du hast Recht – die großen Kosmetikhäuser verbringen den Hauppteil ihrer R&D Arbeit damit, Wirkstoffe durch die Hautschichten zu mobilisieren und stabil zu halten. Das ist oft sehr wirkstoff-spezifisch, aber natürlich ist es ein Vorteil, es mehrere 1000 Mal gemacht zu haben, als wenn man das zum ersten Mal macht.

Der Zeitraum bis zur Marktzulassung ist sehr lang, aber ich sehe auch Interim-Ergebnisse für CUV105 im Herbst nächsten Jahres als potentiellen Katalysator – aber selbst dass sind noch 12 Monate hin.

Ich sehe aber auch das „Problem“, dass der Wert enorm markteng ist – also überraschende gute News, oder ein Analystenbericht von einem Top-Haus sehr schnell den Kurs treiben könnte und man nicht rechtzeitig wieder reinkommt.